プロミス 審査落ちの原因は?審査基準・審査時間などを解説

プロミスからお金を借りたいけど審査に通過できるか心配・・・という声をよく聞きます。

プロミスの審査に落ちてしまう原因は?

審査基準はあるの?

プロミスの審査通過率は?

プロミスの審査に通過するための対策は?

審査にかかる時間は?

など、プロミスの審査に関する疑問や、申し込みをする前に必ず知っておきたいことを解説します。

プロミスの審査対策が分かりますので、初めてカードローンに申し込みをする方も、審査に落ちてしまった経験がある方もぜひご覧になってみて下さいね。

プロミスの審査基準 「信用情報」と「属性」

ここでは、プロミスの審査項目から確認される内容を見ていきましょう。

プロミスの審査で参照される項目は、大きく分けて「信用情報」と「属性」があります。

信用情報と属性の両方を審査して、審査基準を満たしていたら可決ということになるのです。

「信用情報」はクレジットカードやローンの利用記録

信用情報は非常に重要な審査項目になります。

信用情報とは、クレジットカードや各種ローンの契約・利用・返済などに関する情報です。日本に3社存在する信用情報機関に保有してあります。

| 信用情報機関 | 加盟店・特徴 |

| CIC(シー・アイ・シー) | ・日本国内のクレジットカード会社が共同出資を行って設立した信用情報機関。 ・ほとんどのクレジットカード会社と消費者金融が加盟している。 |

| JICC(日本信用情報機構) | ・消費者金融が中心となって設立した信用情報機関。 ・多くの消費者金融が加盟している。 |

| 全国銀行個人信用情報センター | ・銀行、信用金庫が加盟する団体「全国銀行協会」が運営している信用情報機関。 ・銀行、信用金庫などの金融機関が加盟している。 |

プロミスはCICとJICCに加盟しており、審査では必ず信用情報機関の確認が行われます。

ちなみに、CIC・JICC・全国銀行個人信用情報センターには情報共有システムがあります。仮にプロミスが加入していないKSCにしか記録されていない信用情報があった場合でも、プロミス審査で確認することが可能となっています。

信用情報で確認されることとは?

ここでは、CICを例に記録されている信用情報を解説します。

CICの信用情報は「申し込み情報」「クレジット情報」「利用記録」の3項目に分かれています。

申し込み情報

| 概要 | 主な情報 | 保有期間 |

| 本人識別情報 | 氏名、生年月日、郵便番号、電話番号など | 照会日から6ヶ月間 |

| 申込内容に関する情報 | 照会日、商品名、契約予定額、支払予定回数、照会会社名など |

「申し込み情報」は、クレジットカードやカードローンなどに新規申し込みをした場合に、申し込みを受け付けた業者が信用情報を照会した記録になります。

例えばプロミスに申し込みをした場合、あなたの信用情報をプロミスが照会することになり、この「プロミスが照会した」という記録が最長6ヶ月間記録されることになります。

クレジット情報

| 概要 | 主な情報 | 保有期間 |

| 本人識別情報 | 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号など | 契約期間中および契約終了後5年以内 |

| 契約内容に関する情報 | 契約日、契約の種類、商品名、支払回数、契約額、契約終了予定日、登録会社名など | |

| 支払状況に関する情報 | 報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況など | |

| 割賦販売法対象商品の支払状況に関する情報 | 割賦残債額、年間請求予定額、遅延の有無など | |

| 貸金業法対象商品の支払状況に関する情報 | 確定日、貸付日、出金額、残高、遅延の有無など |

「クレジット情報」は、すでに契約を結んでいるクレジットカードやカードローン、各種ローンの契約内容や支払い状況になります。

申し込みの際に申告した氏名、住所、電話番号や、勤務先名、運転免許証番号などの個人情報や、クレジットカード、カードローンなどの契約日、利用状況などが詳細に記載されています。

延滞がある場合は延滞発生日や延滞解消日も記載されることになります。

また、利用者本人がどうしても返済できず、保証会社や保証人による支払いが行われたり、債務整理(任意整理・特定調停・個人再生・自己破産)が行われた場合も記録が残ることになります。

これらのネガティブな情報は「異動情報」と呼ばれており、信用情報に異動情報が記録されていることを「ブラックリスト」と呼んでいます。

「クレジット情報」の保有期間は契約期間中および契約終了後5年以内と非常に長くなりますので、延滞にはくれぐれも注意しましょう。

利用記録

| 概要 | 主な情報 | 保有期間 |

| 本人識別情報 | 氏名、生年月日、郵便番号、電話番号など | 利用日から6ヶ月間 |

| 利用した事実に関する情報 | 利用日、利用目的、利用会社名など |

「利用記録」は途上与信が行われたことを示す記録です。

クレジットカードやカードローンに申し込みをすると必ず審査が行われるのですが、実は審査はこの1度だけではありません。契約をした後にも利用状況の確認のための審査が行われているのです。この契約期間中の審査のことを「途上与信」と言います。

クレジットカード会社やカードローン会社が途上与信を行った場合、その記録が6ヶ月間残ることになります。

「信用情報」で審査されることとは?

信用情報では契約しているクレジットカードやカードローンの利用状況や、延滞歴などが分かりますので、カードローンの審査では必ず慎重に確認されることになります。

他社カードローンの借入件数・金額・返済履歴

信用情報では、必ず他社カードローンの借入件数と金額をチェックされます。

他社借入件数と金額は審査申し込みの際にも自己申告するのですが、この自己申告の内容と信用情報に記録されている内容に相違がないことを確認されるのです。

これは収入に見合っていない融資を行わないためでもありますし、総量規制に抵触しないためにも慎重に審査される項目です。

また、信用情報を確認すれば過去2年間の支払い状況は一目でわかるようになっています。1度でも延滞があったら審査に通らないということではないのですが、返済遅れが多いと審査通過が厳しくなってしまいます。

虚偽の申告はバレてしまいます

「本当はすでに50万円借りてるけど、審査に影響しそうだから内緒にしておこう」と、審査申し込みで虚偽の申告をしたとしても信用情報のチェックでバレてしまいます。

プロミスなどの金融機関は嘘をとても嫌います。嘘をついてお金を借りようとする人は信用できない人ということになるので、審査に通過することもできないのです。

多重債務状態は審査が厳しくなる

例えば、すでに3社のカードローンでお金を借りていて、4社目としてプロミスに申し込んだとします。

他社借入件数・金額が多いということは返済能力が低いことになるので、審査通過が厳しくなってしまいます。

できればどこからもお金を借りていない状態で申し込むようにしましょう。

「延滞」も発覚します

「延滞」には短期の延滞と長期の延滞があります。

例えば、クレジットカードの支払い日に残高不足になっていることに気づかずに延滞してしまい、数日後に入金したという短期間の延滞なら信用情報に記載されることはありません。

注意したいのは61日以上または3か月以上延滞してしまった場合です。

長期延滞は信用情報に記載されてしまいますので、プロミスの審査でも発覚してしまいます。

後程詳しく解説しますが、この長期延滞はブラックリストの原因になります。

延滞によってブラックリストになってしまうと最長5年間は審査に通過することができなくなってしまいます。

「属性」で審査されることは?

「属性」は、審査の際に自己申告する項目全てが該当すると思っておきましょう。

属性は「スコアリング」という方法で審査されます。

申込者が申告した内容にそれぞれ点数をつけて、合計点の高さで判断をする審査です。合計点が基準点に達していれば審査通過となり、達していなければ否決となってしまいます。

スコアリングはひとつの項目で決まるのではなく、それぞれの項目に点数をつけた結果の合計点になるので、それぞれの属性評価を高くすることが審査通過のポイントになります。

属性から審査される内容は以下の通りです。

「年齢」は働き盛りが有利になる

プロミスの年齢制限は「18歳〜74歳」となっています。

※ただし高校生・定時制高校生・高等専門学校生と、収入が年金のみの方は申し込み不可となります。18歳・19歳の方は収入証明書類の提出が必須となります。

年齢制限に該当していれば審査に通過するのかというとそうではなく、有利な年代と不利な年代があります。

カードローンの審査で有利となるのは、収入が増えてきて生活も安定しやすい20代後半から40代中盤くらいの働き盛りと言われる世代です。

審査に不利な年代は、若すぎる方と40代後半の方、シニア世代の方です。

18歳、19歳、20代前半の若すぎる方は、まだ学生だったり社会に出たばかりで収入が安定していないなど、不安なところがあります。

年齢相応にお金の使い方が荒いこともありますし、後のことを考えずに仕事を辞める可能性が高い年代でもあるため、どうしても慎重に審査されることになります。

40代後半の方はまだまだ働き盛りですが、再就職となった時に厳しいことも考えられますし、50代、60代の方は定年退職の可能性があり収入が安定しなくなることが予想されるので有利とは言えません。

シニア世代の場合は、若い頃と比べると収入が落ちていることも多いので、審査はかなり慎重になります。また、プロミスは年金収入のみでは申し込むことができないため、年金を受給している方はアルバイトなどの他の収入が必要になります。

「居住形態」は持ち家が有利になりやすいが例外もあり

居住形態は賃貸物件にお住まいよりも持ち家がある方が有利になります。

その理由は、賃貸物件の場合、万が一返済ができなくなった時に夜逃げのようにサッと引っ越しをして踏み倒されてしまう可能性があるから。持ち家の方はそう簡単に引っ越しをすることができませんし、いざという時には不動産を差し押さえることも可能なので、持ち家がある方が有利なのです。

ただ、夜逃げも簡単なことではないですし、差し押さえをするにも手間もかかりますし費用もかかります。

そのため、居住形態はカードローン審査ではそこまで重要視されないという見解もあります。

「居住年数」は長い方が良い

居住年数は長い方が有利になります。

カードローンの返済は毎月コツコツ行っていくものなので、賃貸物件を借りて更新のたびにこまめに引っ越しをするような生活よりも、ひとつの場所に落ち着いて住んでいる人の方が安定していると判断するのです。

ただし、持ち家の場合は別で、居住年数が1年未満であっても評価に大きく影響することはありません。

「家族構成」は総合的な判断になる

1人暮らしの場合、支払いが厳しくなったときに親兄弟を頼りにくかったり、身軽なので夜逃げができやすいとも考えられます。

ただし、扶養する家族がいないため、給与を返済に充てやすいとも考えられます。

既婚者の場合、家族との生活の中で独身者とは違う責任感が生まれるため、きちんと返済する傾向にあるので、高く評価するカードローン会社も少なくありません。

ただ、妻が専業主婦で家族を1人で養っていて住宅ローン返済もひとりで行っているなど、収入に対して生活費が大きいと返済に充てられる金額も少なくなるためマイナス評価となることもあります。

「勤務先」「雇用形態」にはランクがある

プロミスなどの消費者金融や銀行は安定した返済能力を求めますので、勤務先は公務員と大手上場企業の正社員が最も有利となります。

審査で好まれやすい勤務先・雇用形態にランクをつけると、以下のようになります。

2位:地方公務員

3位:大手上場企業の正社員

4位:医師・弁護士

5位:社員数が多い一般企業の正社員

6位:社員数が少ない一般企業の正社員

7位:派遣社員・契約社員

8位:自営業・フリーランス・個人事業主

9位:パート・アルバイト

ランク外:無職、専業主婦・主夫

公務員、大手上場企業の正社員、医師・弁護士などが審査に通過しやすいことは誰もが想像できるのではないでしょうか。

医師・弁護士よりも大手上場企業の正社員の方が上客となる理由は、医師・弁護士は開業していると収入が不安なことがあり、最悪の場合経営破綻のリスクも含んでいるためです。

カードローンのような少額の融資なら特に問題ないことも多いのですが、何十年もかけて返済する住宅ローンでは審査が不利になるとも言われています。

カードローン審査で大きく不利になるのは、自営業・フリーランス・個人事業主の方です。

雇用がなく基本給がないため毎月の報酬に差があることも多く、病気・ケガなどで突然収入が途絶えるリスクもあるためです。

ただ、近年は正社員以外の自由な働き方をする方も多いため、自営業・フリーランス・個人事業主であることだけが理由で審査に落ちることはまずありません。

仮に「フリーランスになって3ヶ月でカードローン審査に申し込んだけど落ちた」という場合は、独立してからの期間が短すぎたという複合的な理由で審査落ちしたということになるでしょう。

パート・アルバイトの方も審査は不利になります。

やはり正社員よりも離職率が高いですし安定性に欠けるので、審査は厳しくなるのです。

また、パート・アルバイトの方は年収も高くはありませんが、総量規制は雇用形態に関係なく適用されるので、パート・アルバイトの方も年収の3分の1までしか借りることができません。

例えば、年収100万円なら、最高でも約33万円の融資となります。融資額が足りないと感じることがあるかもしれませんね。

無職、専業主婦・主夫の方がランク外となっているのは、通常の消費者金融でお金を借りることができないためです。

消費者金融は総量規制の対象になるため、融資できる金額は年収の3分の1以下になるのですが、無職、専業主婦・主夫は本人に収入がないので融資不可となってしまうのです。

ただし、

・「配偶者貸付」対応の消費者金融

・一部の銀行カードローン

なら専業主婦・主夫の方も本人名義でお金を借りることができます。

「配偶者貸付」は、配偶者と年収を合算した金額の3分の1まで借りることができる総量規制の例外となる貸付です。

ただ、配偶者貸付に対応している消費者金融は少なく、プロミス、アコム、アイフル、SMBCモビット、レイクはどこも対応していません。

また、配偶者貸付は配偶者との関係性がわかる書類(住民票など)と、配偶者の同意書などの提出を求められるため必要書類が増えてしまいますので、銀行カードローンの方が借りやすいかもしれません。

銀行カードローンは配偶者の同意は不要なので、内緒で借りることもできます。

「勤続年数」は長い方が有利

勤続年数は、長ければ長いほど有利になります。

勤続年数が長い方が収入と生活が安定していると考えることができますし、今後も離職・転職する可能性が低いと考えられるためです。

逆に勤続年数が短いと収入面での心配もありますし、「またすぐに転職するかもしれない」と懸念されることになるため審査通過が厳しくなるのです。

「年収」は慎重に審査される

カードローン審査で申告する年収は、基本給はもちろん、各種手当やボーナスも含めることができます。これらの合計の税金・社会保険料・年金等が差し引かれる前の1年間に支払われた総支給額を申告します。

年収は慎重に審査されることになります。

なぜなら、年収の3分の1を超える融資を行ってしまうと総量規制に抵触してしまうから。

もし総量規制を超える融資を行っても借りる側に罰則はありませんが、貸した側には金融庁による業務改善命令・業務停止処分などの厳しいペナルティがあるので、年収は慎重に審査するのです。

年収は正確に申告を!

少しでも高い金額を融資してもらうために、年収を本来の金額よりも高めに申告してしまう人もいるのですが、虚偽の申告は絶対にやめておきましょう。

虚偽の申告はバレてしまいますし、嘘がバレた時点で審査が終了してしまい通過することができません。

それに、プロミス審査では50万円以上の融資額を希望する場合と、プロミスの限度額と他社カードローンの借入額との合計が100万円を超えた場合に収入証明書類が必要になるのですが、申告内容に不自然な点があると、希望限度額に関係なく収入証明書類の提出を求められてしまいます。

年収は特に慎重にチェックされる審査項目なので、正確に申告するようにしましょう。

「健康保険証の種類」もカードローン審査に影響する

健康保険証の種類で勤め先の規模などがわかるので、必ず申告を求められることになります。

| 健康保険証の書類 | 加入者 |

| 共済組合 | 公務員とその家族 |

| 組合健保 | 大企業の正社員とその扶養家族 |

| 協会けんぽ | 中小企業の正社員とその扶養家族が加入 |

| 国民健康保険 | 個人事業主、自営業の方などの社会保険適用外の方とその家族 |

「電話の種類」の影響は低い

電話番号は、携帯電話番号と固定電話番号を入力する項目があります。

以前は固定電話番号があった方が審査が有利になると言われていました。

固定電話は住所不定だと設置することができないので、申告した住所に確実に住んでいることがわかるためです。

携帯電話は簡単に解約することができるので、固定電話の方が信頼性が高いのです。

ただ、現在は固定電話契約をしていない家庭の方が圧倒的に多いため、持っていないことが不利になることはありません。

固定電話番号は申告した方が良いの?

固定電話番号と携帯番号の両方を申告したとしても、審査において申告内容の確認が必要な場合は携帯電話にかけてくれますので、固定電話にかかってきたことでプロミスに申し込んだことがバレることはありません。

ただし、延滞が発生した場合は別で、携帯にかけても繋がらない場合は、勤務先や固定電話にかかってくることになります。この場合も、携帯電話にかかってきた時にきちんと対応していれば固定電話にかかってくることはありません。

まずは延滞しないことが重要ですが、絶対に家に電話をかけてほしくないから固定電話番号があっても申告しないという人もいます。

プロミスをはじめ、消費者金融にとって連絡を取る手段が複数あることは信頼につながることは確かですが、固定電話がないことだけが理由に審査落ちすることはありません。

申告するかどうかは個人の判断になりますが、審査に不安がある場合は固定電話番号を申告しておくと有利になることもあるかもしれません。

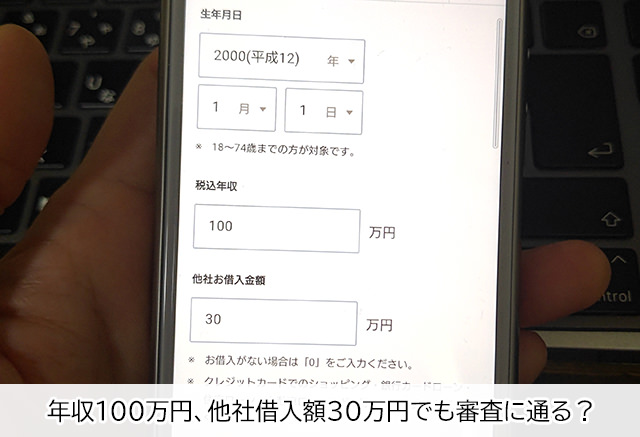

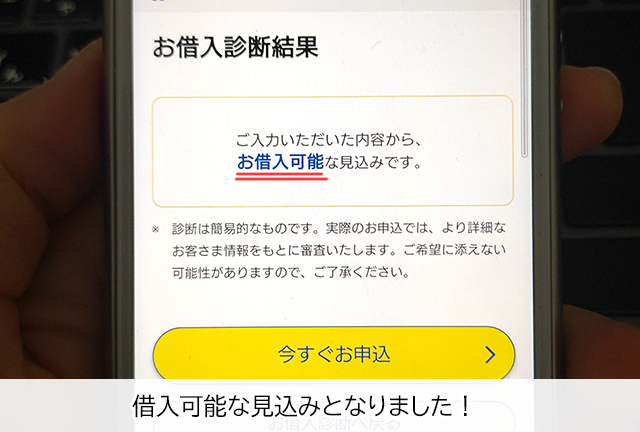

プロミスの「お借入診断」を試してみましょう

プロミスの審査が不安な場合は、「お借入診断」を試してみましょう。

「生年月日」「税込年収」「他社お借入金額」を入力するだけで、借入可能かどうかを診断してもらうことができます。

税込年収100万円、他社お借入金額30万円でお借入診断を試してみたところ、お借入可能な見込みと表示されました。

お借入診断はプロミスの正式な申し込みではないので、信用情報に記入されることもありませんし、プロミスの審査にも影響しません。

プロミスの「お借入診断」は、以下のボタンから公式サイトで何度でも気軽に試すことができます。

プロミスの審査に落ちてしまう原因は?

プロミスをはじめ、すべての金融機関は審査の内容や審査基準を公表していません。しかし、申し込み条件や過去の事例から、プロミス審査に落ちてしまう原因はかなり明らかになっています。

「ブラックリスト」は審査通過できない

ブラックリストの人は、プロミスの審査に通過できません。

ブラックリストは信用情報に異動情報というマイナス要因の情報が記載されている状態なのですが、ブラックリストになってしまう主な原因は「延滞」「代位弁済」「強制解約」「債務整理」の4種類になります。

| 異動情報の種類 | 内容 | ブラックリストの期間 |

| 延滞 | 返済期日を過ぎても返済が確認できない状態。61日または3か月以上の延滞で異動となる | 延滞発生中と完済日から5年程度 |

| 代位弁済 | 借主が返済できなくなってしまい、代わりに保証会社や連帯保証人が返済をした | 代位弁済が行われた日から5年程度 |

| 強制解約 | 延滞が解消できなかったため、クレジットカードやカードローンを強制解約させられた | 強制解約の日から5年程度 |

| 債務整理 | 任意整理、個人再生、自己破産などの手続きを行なった | 任意整理は5年 個人再生、自己破産は7年(※1) |

(※1)2022年11月4日以前に個人再生、自己破産を行なった場合は最長10年になります。

延滞

ブラックリストの入り口は、返済できなくなってしまうことです。

もし延滞したことがあっても、数日程度の延滞なら異動情報が載ることはならないのですが、2ヶ月を超える延滞に心当たりがあるならブラックリストになっている可能性があります。

代位弁済

どうしても返済ができず保証会社が代わりに全額支払う代位弁済が行われた場合も確実にブラックリストになります。

ちなみに代位弁済では保証会社が債務者に代わって債権者に全額を返済するのですが、もちろんこれで返済義務がなくなるわけではありません。

代位弁済が行われた後は、債権者がローン会社から保証会社に代わり、保証会社から催促をうけることになるのです。

さらにこの時点ですでに分割払いができる権利は失われているので(期限の利益の損失)、今後は一括返済を求められることになるのです。

強制解約

長期延滞によってクレジットカードやカードローンを強制解約させられてしまった場合もブラックリストになってしまいます。

代位弁済と強制解約はセットになっており、代位弁済が行われるとローンは解約されてしまいます。

債務整理

債務整理は、どうしても返済できなくなってしまった借金を法的に減額・支払い免除してもらう手続きです。

お金を借りた側にとっては生活を再建できる前向きな手続きになりますが、貸した側にとっては本来返済してもらえるはずの元金・利息が返ってこないマイナスの手続きということになります。

そのため、債務整理を行なった人は要注意人物となるので、やはりブラックリストになってしまうのです。

プロミスのような大手消費者金融は、ブラックリストの期間は融資を行いません。申し込みをしても良い結果にはならないでしょう。

総量規制を超えた借入を行っている

プロミスは法令遵守の消費者金融ですので、年収の3分の1を超える融資を行うこともありません。

すでに総量規制を超える融資を受けている場合や総量規制を超える融資額を希望している場合は、審査に通過することはありません。

申し込み時点で延滞が発生している

ごく短期間の延滞であればブラックリストにはならないのですが、申し込み時点で延滞が発生している場合は、そのことが理由で審査落ちしてしまいます。

延滞しているのにお金を借りたいということは、よほどお金に困っていることになるので、安心して融資することができないためです。

延滞中にカードローン審査を受けても通過することはできませんので、申込は控えた方が良いでしょう。

他社借入件数・借入金額が多すぎる

プロミスをはじめ各金融機関は、多重債務者を生み出さないように注意していますので、3社から借りていて4社目に申し込んだ、総量規制ギリギリまで借りているというような状態では審査通過もかなり厳しくなります。

「申し込みブラック」になっている

「申し込みブラック」は、ごく短期間に立て続けに複数の消費者金融に申し込みをしたことが原因となって、一時的に審査に通らなくなっている現象です。

例えば、「アコムにも申し込みをしたけど、審査が不安だからレイクとプロミスにも申し込んでおこう」と、次々と3社に申し込んだとします。

これらの申し込みをした記録は信用情報機関に最長6ヶ月間保有されるので、プロミスの審査担当者は「この人は立て続けに3社に申し込んでるけど、よほどお金に困っているのだろうか・・・。返済に困ることもあるかもしれない」とマイナスの判断をしてしまい審査が否決となるのです。

「借りるだけ借りて逃げるつもりなのでは?」「犯罪の可能性もあるかもしれない」と、不審に思われることもあるので、申し込みブラックを軽く考えてはいけません。

「属性」にマイナス要素が多すぎた

「属性」は、年収や勤務先、勤続年数など審査の際に自己申告する内容になります。

それぞれの項目に点数をつけて合計点が基準を超えていたら審査に通過することができるので(スコアリング審査)、どこかひとつが悪くても審査に落ちるとは限らないのですが、総合的に悪い結果となることは考えられます。

例えば、

・勤続年数が短すぎた

・賃貸物件を引っ越したばかりで居住年数が短かった

・自営業になったばかり

・年齢に対して年収が低すぎた

・他社借入が多い

など、マイナスの要因が複数あると、スコアリング審査が基準点に達することができず、審査に落ちてしまうことがあります。

プロミスの審査通過率

実際にプロミスに申し込みをした人の審査通過率を確認してみましょう。

以下は2023年3月から2024年2月までの1年間のプロミスの新規申込者数・新規顧客数・審査通過率です。

【プロミスの審査通過率】

| 新規申込者数 | 新規顧客数 | 審査通過率 | |

| 2023年3月 | 55,416人 | 20,485人 | 37.0% |

| 2023年4月 | 74,318人 | 31,434人 | 42.3% |

| 2023年5月 | 81,623人 | 33,309人 | 40.8% |

| 2023年6月 | 69,143人 | 29,005人 | 41.9% |

| 2023年7月 | 66,717人 | 27,352人 | 41.0% |

| 2023年8月 | 68,976人 | 27,428人 | 39.8% |

| 2023年9月 | 74,765人 | 26,982人 | 36.1% |

| 2023年10月 | 76,455人 | 26,547人 | 34.7% |

| 2023年11月 | 81,285人 | 28,942人 | 35.6% |

| 2023年12月 | 74,252人 | 26,433人 | 35.6% |

| 2024年1月 | 81,377人 | 28,353人 | 34.8% |

| 2024年2月 | 86,103人 | 31,776人 | 36.9% |

直近1年間のプロミスの平均審査通過率は38.0%で、ここ3か月は平均よりも若干通過率が下がっていることがわかりますね。

ただ、これは決して低い審査通過率ではありませんし、プロミスの審査に落ちやすい人の傾向は大体決まっていますので対策を取ることが可能です。

プロミスの審査に落ちないための対策

プロミスの審査に不安があっても、急に年収を上げる、勤続年数を増やすなんてことはできないので、できることをコツコツとやっていく必要があります。

プロミスに審査を申し込む際に気をつけたい項目を確認しておきましょう。

申し込み内容に間違いがないようにする

簡単な誤字脱字があるくらいなら、プロミスから確認の電話がかかってきて修正してもらえることもあるのですが、間違いはひとつもない状態が望ましいです。

これにも理由があります。

プロミスをはじめ各金融機関は、申し込み内容に沿って審査を行うので、「うっかりミス」と「審査に通過するための虚偽の申告」の見分けがつかないのです。

そのため、本当にただうっかり間違えてしまっただけなのに、審査に通過するための虚偽の申告をしたと判断されてしまうことがあるのです。

なぜ審査に落ちたのかを教えてもらうことはできませんので、本当にうっかり間違えただけと弁明することもできません。

こんな残念なことにならないためにも、間違い、ミス、誤字・脱字がないようにしっかり確認してから提出しましょう。

希望限度額を上げすぎない

年収に対して希望限度額が高すぎると返済能力を疑われることがありますし、総量規制に抵触してしまうこともあります。

初回は高額融資を受けられる可能性はかなり低いので、希望限度額は必要最低限にしておくことをおすすめします。

プロミスとの契約後に、限度額を上げてほしい場合は増額審査に申し込むことで上げてもらえる可能性があります。

増額審査は限度額を上げるための契約者向けの審査で、通過すれば増額してもらうことができるのです。

増額審査ではプロミスの返済状況を確認されるので、契約後すぐに申し込んでも通過することはありません。最低でも6ヶ月程度延滞することなく返済を繰り返して返済実績を積んでから申し込むようにしましょう。

また、増額審査でも信用情報の照会が行われるので、他社カードローンの借入が増えている、返済を延滞しているなどのマイナスの要因があると通過することができなくなりますので、気をつけて下さいね。

他社借入件数・金額を減らしておく

プロミスの審査では、他社借入件数と借入金額は必ず確認されます。

申し込みの際にも申告しますし、申し込み内容と信用情報に記録されている内容に相違がないことを合わせて確認するのです。

他社借入金額が多いとプロミスの返済に影響するので審査通過が難しくなりますし、総量規制の観点からも厳しくなります。

他社借入は少なければ少ないほど審査が有利になります。可能な限り完済して、借入件数も借入金額も減らしてから申し込みをすることを強くおすすめします。

転職したばかりなら3ヶ月間待ってみる

転職したばかりで勤続年数が1ヶ月もない・・・という状態で審査に通過するのは非常に厳しいです。

カードローン審査では「現在のお仕事」の勤続年数と年収をチェックします。以前のお仕事でどんなに長く勤めていても、現在の職場ではまだ数週間しか勤務していないという状況であれば、勤続年数は1か月未満となってしまうのです。

3ヶ月経過すれば審査に通過するというものではなく、あくまでも最低限必要な期間の目安になりますが、就職・転職から3ヶ月未満で申し込みをするのは控えたほうが通過しやすくなります。

「申し込みブラック」なら6ヶ月間待ってみる

申し込みブラックは正確にはブラックリストではなく、短期間に次々と申し込んだことが原因で一時的に審査に通らなくなっているだけなので、時間が経てば必ず解消されます。

カードローンの申し込みの記録は信用情報機関に最長6ヶ月間保有されます。保有期間が過ぎたら自動的に削除してもらえるので、申し込みブラック状態も解消されます。

心当たりがあるなら6ヶ月間待ってから審査に申し込むことをおすすめします。

プロミスの審査にかかる時間は?

プロミスの審査が可能な時間帯は、平日土日祝日すべて9時〜21時となっていて、審査時間は最短3分です。

申し込み内容によっては時間がかかることもありますし、プロミスの営業終了時間ギリギリのタイミングや土日祝日は審査が混雑しているので翌営業日の審査になってしまうこともあるのですが、早い時間に申し込み手続きを完了させておけば即日融資で借りることができます。

できるだけ早くお金を借りたい場合は、早い時間にプロミスに申し込みを済ませておきましょう。

※最短3分審査(融資)・即日融資について:申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

審査結果が届かない!どうすればいい?

審査に1~2時間程度の時間がかかることは珍しいことではないのですが、「半日経ってるのにプロミスから結果が届かない」「前日の夜(21時以降)に申し込んだのに翌日午後になってもお知らせがない」など連絡が遅すぎる場合は、まず、メールフォルダを確認してみて下さい。

メールフォルダ・迷惑メールを確認してみる

プロミスの審査結果が遅すぎる場合は、まずメールフォルダを確認してみて下さい。

プロミス公式サイトやスマホアプリで申し込みをすると、審査結果のお知らせに関するメールが届きます。メールフォルダに届いてなかったら迷惑メールも確認してみましょう。

プロミスコールで確認も可能

電話「プロミスコール」で問い合わせることも可能です。

0120-24-0365

受付時間:平日9:00〜18:00

ただし、審査の状況によっては1〜2時間程度かかることはよくあることなので、最短3分で審査結果が出ないからといってプロミスコールに問い合わせても、すぐに結果を聞けるわけではありません。

また、審査に時間がかかっているとしたら、

・審査申し込みの時間が遅すぎた

・申し込み内容に不備、不明点がある

・信用情報に問題がある

・返済能力に不安があり審査が難航している

・電話在籍確認の必要性が出てきた(プロミスは原則電話在籍確認がありません)

などの理由があり、これらが解消しなければプロミスの審査に通過することもできません。

あまり焦らずに待つようにしましょう。

信用情報が心配!調べる方法はあるの?

クレジットカードの返済を延滞したことがあって信用情報が心配だったり、債務整理をしてから何年経ったか自分でもよくわからないなど、信用情報が気になる方もいらっしゃるかと思います。

自分の信用情報の状態を1度しっかり確認したいという場合は、信用情報機関に依頼して情報を開示してもらうことができます。

情報開示はCIC・JICC・全国銀行個人信用情報センターの3社すべてで行うこともできますし、プロミスが加盟しているCIC・JICCだけでも良いでしょう。

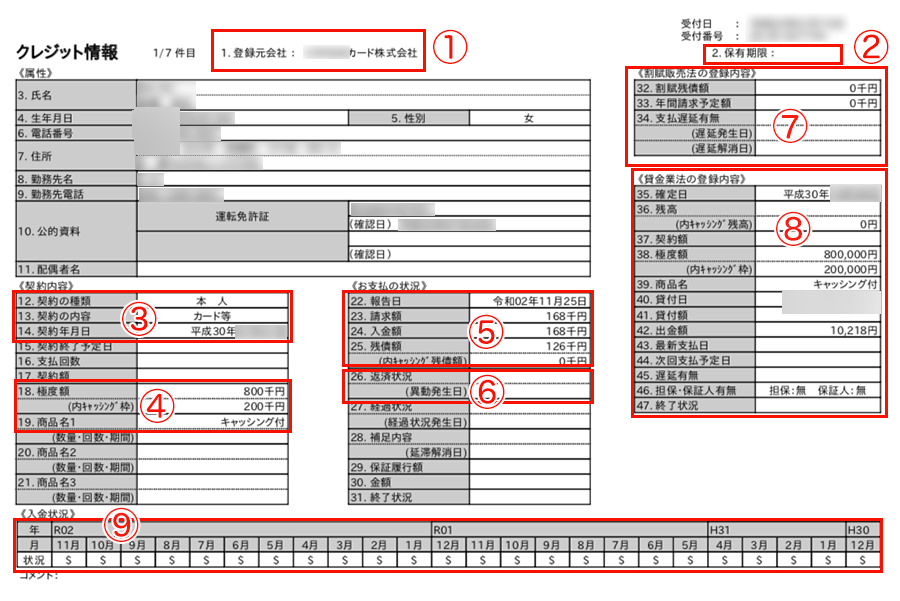

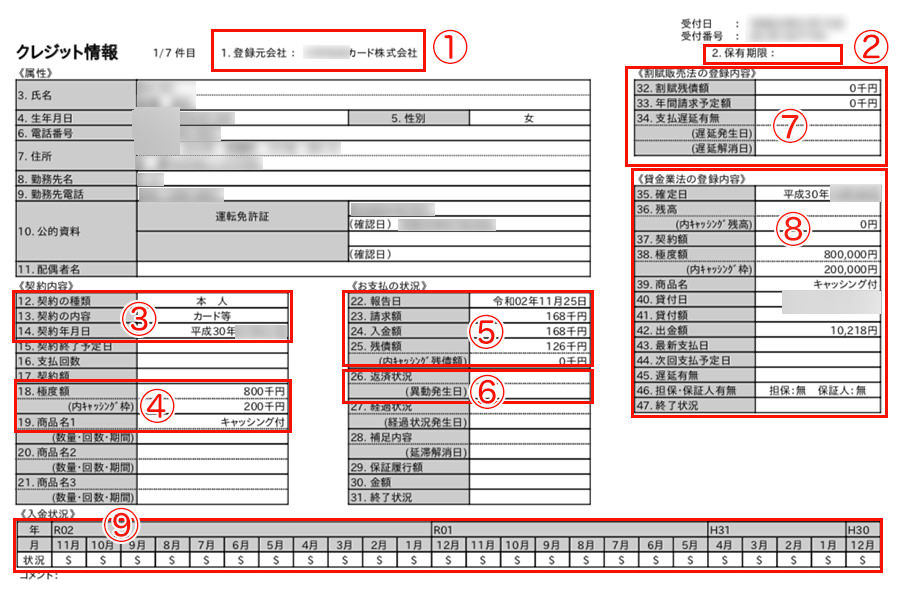

こちらは、実際にCICで取り寄せた個人信用情報の一部です。

この1枚にクレジットカード1枚分の情報が記載されています。

契約日、限度額、支払状況などが詳細に書かれていることがわかりますね。

もし延滞が発生していたら赤マル⑥の「26.返済状況(異動発生日)」に「異動」と記載されるので、延滞があることがわかるようになっています。

また、赤マル⑨「入金状況」には、過去2年分の返済状況が記されています。

「$」は請求額通りに返済が行われたことを示しています。

ここに「P」や「A」があると、請求額通りに入金されなかったということになります。

信用情報開示請求にはCICは500円、JICCは1,000円の費用がかかりますが(いずれもインターネットで開示する場合の金額です)、1度確認しておくとスッキリするかもしれませんね。

審査がないカードローンはある?

プロミスでお金を借りる場合は必ず審査を受けることになるのですが、審査不要なカードローンはあるのでしょうか。

結論から言いますと、審査が行われないカードローンは存在しません。

カードローンで借りるために審査が必要な理由は主に2つあります。

借りたお金を返済できるか確認が必要なため

ひとつめの理由は、申込者の返済能力を確認するためです。

カードローンで借りたお金は、元金に利息を加えて返済する必要があります。

基本的な返済方法は、最終借入時の借入残高によって決まっている約定返済額(最低返済額)を毎月1回返済する方法です。

約定返済額は無理なく返済できる金額に設定されており、プロミスの場合、例えば借入額が10万円なら毎月の返済額は4,000円と少額です。

そのためカードローン審査では高い収入よりも、「毎月安定した収入があること」が求められます。

また、他社のカードローンでの借入額が多いとプロミスの返済にも影響してしまうので、他社借入金額や返済状況も詳細に確認されることになります。

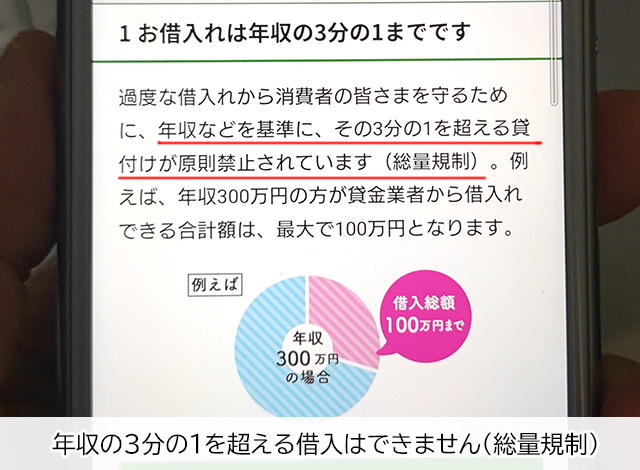

「総量規制」に該当しないことを確認するため

総量規制はプロミスなどの貸金業者から借りられる金額を、年収の3分の1以下に定めた貸金業法による規制です。

年収300万円の方なら、合計100万円まで借りることができるわけですね。

アルバイトの学生の方やパートで収入を抑えて働いている方などは、思ったよりも借りられないかもしれませんが、総量規制は多重債務者・借りすぎる人を作らないための規制なので、お金を貸す側が必ず守らなければならないルールです。

総量規制を超える融資を行ってしまうと、金融庁から業務改善命令を受けたり、業務停止などの行政処分になってしまう可能性もありますので、プロミスのような正規の貸金業者が年収の3分の1を超える融資を行うことは決してありません。

もし、「うちは審査なしで融資できます」と宣伝している業者や年収の3分の1位以上の融資を行う業者があったら、それは正規の消費者金融ではなく、法律を無視した貸付を行っている悪質な金融業者やヤミ金の可能性があります。

そういったところから借りてしまうと、返済しきれないような高い金利で利息を請求されたり厳しい取り立てが行われることもありますので、決して利用しないようにしましょう。

審査が甘いカードローンはある?

よく、審査が甘いカードローンはないと言われているのですが、審査難易度はカードローン業者によって異なります。

例えば、銀行カードローンは消費者金融よりも低い金利で融資を行います。

大手消費者金融の上限金利は18.0%になることが多いのですが、銀行カードローンは14.0%〜15.0%くらいで借りられることも珍しくありません。

ただ、カードローンはスペックが良いほど審査が厳しくなりますので、銀行カードローンは消費者金融よりも審査難易度が上がります。

これは逆に、消費者金融は銀行カードローンよりも審査が甘いと言い換えることができます。

そもそも消費者金融はごく一般の人々が「ちょっとお金が足りない」という時に気軽に借りられるようなサービスになっていますので、審査ハードルは決して高くはないのです。

プロミスの審査基準・審査落ちの原因と対策のまとめ

・プロミスの審査時間は最短3分。

・カードローンの審査難易度は業者によって異なり、消費者金融は銀行カードローンよりも審査基準が低い。

・プロミスの直近の審査通過率は36.9%、1年間の平均は38.0%

・プロミスの審査基準には「信用情報」と「属性」がある。

・「信用情報」はクレジットカードやローンの利用記録。支払状況、延滞、代位弁済、債務整理の履歴などもわかる。

・個人信用情報はCIC、JICC、全国銀行国銀行個人信用情報センターに保有されている。

・CIC・JICC・全国銀行国銀行個人信用情報センターには情報共有システムがある。

【「信用情報」で審査されること】

・他社カードローンの借入件数・金額。

・クレジットカード利用状況、返済状況など。

・ブラックリスト(長期延滞・代位弁済・強制解約・債務整理)

・虚偽の申告はバレてしまいます。

・多重債務状態は審査が厳しくなる。

【「属性」で審査されること】

・「属性」は審査申し込みで自己申告する全ての項目。

・属性審査は、ひとつひとつの項目に点数をつけて合計点を出す「スコアリング審査」になる。

・「年齢」は働き盛り世代が有利。

・「居住形態」は持ち家が有利になりやすいが例外もある。

・「居住年数」は長い方が良い。

・「家族構成」は総合的な判断になる。

・「勤務先」「雇用形態」にはランクがある。

・「勤続年数」は長い方が有利になる。

・「年収」は慎重に審査される。

・「健康保険証の種類」で勤め先の規模などがわかる。

・現在は「電話の種類」の影響は低い。

・「お借入診断」は信用情報への影響なし。プロミス審査への影響もなし。

【プロミスの審査に落ちてしまう原因】

・「ブラックリスト」は審査通過できない。

・総量規制を超えた借入を行っている。

・申し込み時点で延滞が発生している。

・他社借入件数・借入金額が多すぎる。

・「申し込みブラック」になっている。

・「属性」にマイナス要素が多すぎた。

【プロミスの審査に落ちないための対策】

・申し込み内容に間違いがないようにする。

・希望限度額を上げすぎない。

・他社借入件数・金額を減らしておく。

・転職したばかりなら3ヶ月間待ってみる。

・「申し込みブラック」なら6ヶ月間待ってみる。

・信用情報に不安があるなら開示請求も可能 。

【プロミスの審査にかかる時間】

・審査が可能な時間帯は平日土日祝日すべて9時~21時の間になる。

・審査時間は最短3分(時間がかかることもあります)

・審査結果が届かない場合は、メールフォルダ・迷惑メールフォルダを確認する。

・プロミスコール(0120-24-0365)で確認も可能。

【審査に時間がかかる理由】

・審査申し込みの時間が遅すぎた。

・申し込み内容に不備、不明点がある。

・信用情報に問題がある。

・返済能力に不安があり審査が難航している。

・電話在籍確認の必要性が出てきた(プロミスは原則電話在籍確認がありません)

など

【審査がないカードローンは存在しません】

・審査する理由は「借りたお金を返済できるか確認が必要なため」「総量規制に該当しないことを確認するため」の2点。

・審査がない業者は悪質金融、ヤミ金の可能性が高いので利用しないこと!

ブラックリストになっている、延滞中に申し込んでしまった、すでに総量規制いっぱいまでお金を借りているなど、なにか理由があれば審査に通過することはできませんが、そもそもプロミスの審査基準は決して高くはありません。

特に初めてのカードローンだと不安になることもあるかと思いますが、カードローンは一時的に経済的に余裕がなくなってしまった人が利用するものなので、高額な給与をもらっていなくても貯蓄がなくても通過することができます。

クレジットカードの支払いや携帯電話本体の分割払いを延滞しているような状況では厳しいですが、特に延滞に心当たりがなく、どこからもお金を借りたことがないならあまり心配はいりません。気軽に申し込んでみると良いでしょう。

プロミスに申し込む際は、記入した内容に不備がないことをしっかり確認して下さいね。