メルペイスマートマネーとは?審査は甘い?申込方法や利用方法

フリマアプリ「メルカリ」に加わった全く新しい融資サービス「メルペイスマートマネー」とはどんな内容なのでしょうか。

ここでは、メルペイスマートマネーとはどのようなサービスなのか、審査は甘いのか?申込~借入までの流れ、返済方法などを詳しく解説していきます。

他のローンには見られないようなメルペイスマートマネー独自のルールもありますので、借入を検討している方はぜひ参考にしてください。

メルペイスマートマネーとは?特徴を解説

メルペイスマートマネーは、フリマアプリのメルカリで申し込みや利用が完結する少額融資サービスです。

現在、お金を融資するサービスには様々な分野が参入してきていますが、メルペイスマートマネーもそのうちのひとつ。

ただ、金利や利用限度額が決定される際、メルカリの利用実績が大きくものを言う点が、その特徴として大きく際立っています。

メルペイスマートマネーとはどんなサービスなのか、まずはその概要や特徴からチェックしていくことにしましょう。

メルペイスマートマネーの運営会社は?

メルペイスマートマネーを提供しているのは株式会社メルペイ。株式会社メルカリの100%子会社として2017年11月に設立された、まだ新しい会社です。

株式会社メルペイの主な取り扱いサービスに、非接触決済サービス「メルペイ」があります。

また2020年1月には株式会社Origamiを子会社化し、QRコード決済「Origami Pay」をメルペイに統合しています。

メルカリを起点としたお金にまつわるサービス(決済・金融・シェアなど)を一手に引き受けるべく設立された株式会社メルペイ。今後もサービス内容は多岐に広がっていくものと期待されています。

【メルペイ 会社概要】

| 社名 | 株式会社メルペイ |

| 所在地 | 〒106-6143 東京都港区六本木6-10-1 六本木ヒルズ森タワー25F |

| 電話番号 | 03-4405-3023 |

| 設立 | 2017年11月20日 |

| 事業者登録 | 資金移動業者/登録番号:関東財務局長第00057号 前払式支払手段(第三者型)発行者/登録番号:関東財務局長第00716号 クレジットカード番号等取扱契約締結事業者/登録番号:関東(ク)第75号 包括信用購入あっせん業者/登録番号:関東(包)第120号 貸金業者/登録番号:東京都知事(1)第31825号 認定包括信用購入あっせん業者/認定番号:(認)第1号 |

| 日本貸金業協会 | 協会員番号:006151 |

| 営業時間 | 平日 10:00~19:00 |

| 公式サイト | こちら |

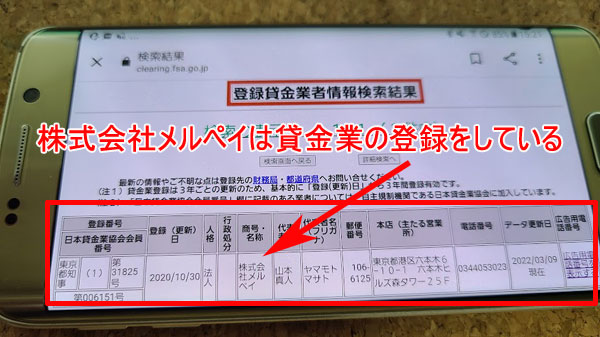

株式会社メルペイは消費者金融?

決済方法のひとつというイメージが強いメルペイですが、いざメルペイスマートマネーを利用するとなると「消費者金融でお金を借りるのと同じなのでは?」といった声も多く聞かれます。実際のところ、株式会社メルペイは消費者金融なのでしょうか。

上記会社概要でもご紹介している通り、株式会社メルペイは東京都知事に貸金業者登録を受けていますし、日本貸金業協会にも加盟しています。

したがって株式会社メルペイが消費者金融の一種であることは間違いありません。

ただし、アコムやプロミスなどといった専業の業者と株式会社メルペイでは、立ち位置が少々違うとも言えます。

ローンの詳細については後述しますが、利用できる方はメルカリ利用者に限定されていますし、金利も一般的な消費者金融に比べかなり低く抑えられています。

株式会社メルペイにとってはメルペイスマートマネーも重要な商品のひとつではあっても、貸すことで利益を得るのが主目的ではないということなのでしょう。

とはいえメルペイスマートマネー自体が個人向けの小口融資商品であるのも事実ですので、利用者側から見れば消費者金融からお金を借りることとさほど大きな違いはありません。この点については、あらかじめよく理解しておいたほうが良いでしょう。

株式会社メルペイは電話番号非公開?

株式会社メルペイは代表電話番号を公式サイト上では公開していません。調べるといくつかの電話番号が見つかりますが、全て事業者向けのもので、メルペイを使う側が利用できる電話番号がないのです。

実は上記メルペイ会社概要でご紹介している電話番号「03-4405-3023」も、貸金業者として金融庁データベースや日本貸金業協会に登録されている電話番号であって、いわゆる代表電話番号ではない模様なのです。

このような決済サービスやキャッシングサービスを扱っている会社は、利用者に向けてコールセンターを用意しているのが一般的ですが、株式会社メルペイの場合、問い合わせは全てマイページの問い合わせフォームを介したものとなっています。

お金を扱うサービスなのですから、何らかの被害に遭った、もしくは疑問がある場合など、「電話でできるだけ早く相談したい」「直接問い合わせたい」という要望も多いはずなのですが、現状では非対応。どうしてもワンクッション置いた対応になりがちなため、スピード感に欠けていたり真意がなかなか伝わりにくかったりと、もどかしい思いをする可能性もあることを承知しておきたいところです。

メルペイスマートマネーの融資条件

メルペイスマートマネーではどのような条件でお金を借りることができるのでしょうか?サービスの概要は以下のようになっています。

【メルペイスマートマネーの貸付条件】

| 利用限度額 | 1,000円~20万 |

| 貸付方式 | 証書貸付方式 |

| 貸付利率(実質年率) | 3.0%~15.0% |

| 遅延損害金(年率) | 20.0% |

| 返済期間 | 2ヶ月~36ヶ月(3年) |

| 返済方式 | 元利均等返済 |

| 返済日 | 11日、16日、26日の3日から選択 |

| 担保・保証人 | 不要 |

メルペイスマートマネーに申し込めるのは?

メルペイスマートマネーを利用できるのは、20歳以上70歳以下の方で、なおかつ以下の3つの条件を全て満たす方に限られます。

・引き落とし用の銀行口座を登録済みであること

・本人確認(eKYC)済みであること

・「メルペイスマートマネー」の審査に通過していること

これらの内容から、メルペイの利用状況が申込要件に大きく関わっていることがわかります。

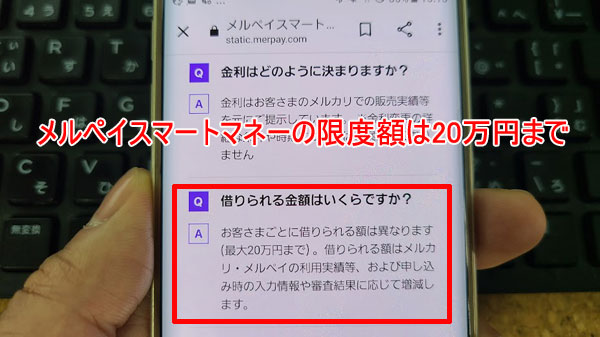

上限金額は20万円

メルペイスマートマネーは、最大で20万円までの借入が可能となっています(実際には審査によってこれより低い条件になる可能性があります)。

借りられる上限金額が20万円というのは、同種のサービスとしてはかなり低いと言えるでしょう。同様にスマホアプリでお金を借りるサービスの利用限度額を比較してみると、次のようになります。

| サービス名 | 利用限度額 |

| メルペイスマートマネー | 1,000円~20万円 |

| LINEポケットマネー | 5万円~300万円 |

| ファミペイローン | 1万円~300万円 |

| au PAY スマートローン | 1万円~100万円 |

| J.Score(ジェイスコア) | 10万円~1,000万円 |

| PayPay カードローン | ~1,000万円 |

上限もそうなのですが、下限も1,000円からと、メルペイスマートマネーは随分低い設定になっていますね。

また上記のほか、大手消費者金融のアコム、アイフル、SMBCモビットは800万円まで、プロミス、レイクは500万円までと、いずれも高額融資が不可能ではないため、これらと比べると、最高で20万円までのメルペイスマートマネーはかなりの低額設定になっていることが浮き彫りになります。

ただ、上でご紹介したようなアプリで手軽に借りられる新しいタイプのローンサービスでは、「日常生活で少しだけ足らない分だけ借りる」といった少額利用派が多いというデータがあります。メルペイスマートマネーもそのような、ちょっとだけ借りたい方をメインターゲットにしているのでしょう。

また、借りられる上限が低いというのは必ずしもデメリットばかりではありません。

上限が低く設定されているからこそ、「借りすぎる心配がない」とメリットとして捉えることもできるからです。

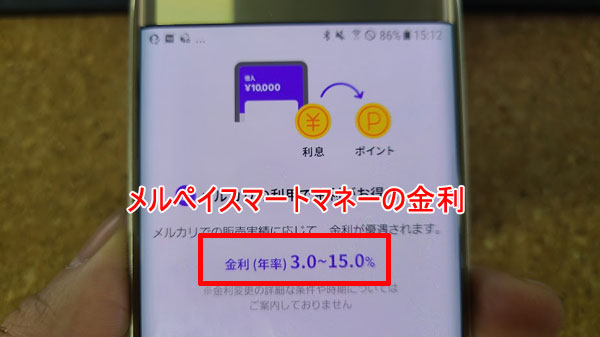

メルペイスマートマネーは金利が低い!

メルペイスマートマネーの貸付利率は「3.0%~15.0%」となっており、これは銀行のカードローン並みの金利となっています。

実際に他のローンの金利と比較してみましょう。少額利用の場合には上限金利(設定されているうち最も高い金利)が採用されることが多いので、上限金利の方に着目して比べてみてください。

| サービス名 | 金利(実質年率) |

| メルペイスマートマネー | 3.0%~15.0% |

| au PAY スマートローン | 2.9%~18.0% |

| LINEポケットマネ | 3.0%~18.0% |

| イオン銀行 カードローン | 3.8%~13.8% |

| 楽天銀行 スーパーローン | 1.9%~14.5% |

| 三井住友銀行 カードローン | 1.5%~14.5% |

| 三菱UFJ銀行 バンクイック | 1.8%~14.6% |

| PayPay銀行 カードローン | 1.59%~18.0% |

| JCB カードローン FAITH | 4.4%~12.5% |

| 三井住友カード カードローン | 1.5%~14.5% |

| J.Score(ジェイスコア) | 0.8%~15.0% |

| プロミス フリーキャッシング | 4.5%~17.8% |

| アコム カードローン | 3.0%~18.0% |

| アイフル キャッシングローン | 3.0%~18.0% |

| SMBCモビット モビットカード | 3.0%~18.0% |

| レイク カードローン | 4.5%~18.0% |

| フタバ | 14.959%~19.945% |

| キャネット | 15.0(12.0[*1])%~20.0% |

[*1]九州キャネット

いかがでしょうか。当記事ではメルペイスマートマネーも消費者金融サービスの一種であることに言及しましたが、一般的な消費者金融は法定金利いっぱいの金利設定にしているところが多く、特に中小消費者金融で10万円未満の金額を借りる際には年率20.0%での契約になることが少なくありません。

しかしメルペイスマートマネーの場合、たとえ最も高い金利での契約になったとしても15.0%までなので、一般的な消費者金融に比べてぐっと低金利になっています。

しかもメルペイスマートマネーは、少額利用でも審査次第で上限金利よりもかなり低い金利での契約になるケースがしばしば見られます。10万円未満を例えば12.0%で借りられるとしたら、銀行のローンと変わらないかなりの好条件だということになるのです。

メルペイスマート払いとの違いは?

メルカリの利用者なら、メルペイスマートマネーの開始に先駆けて、「メルペイスマート払い」というサービスが開始されていることをご存じの方も多いでしょう。

似通った名前で混同しかねない「メルペイスマートマネー」と「メルペイスマート払い」ですが、この2つのサービスにはどのような違いがあるのでしょうか。

メルペイスマート払いとは?

メルペイスマート払いは、メルペイの利用分を翌月にまとめて清算できる後払いサービスです。

今お金がなくても買い物できるという点ではメルペイスマートマネーもメルペイスマート払いもどちらも同じなのですが、メルペイスマート払いではお金の使い道が「メルペイ利用分のみ」に限られることになり、メルペイスマートマネーのように自由に使えるというわけにはいきません。

利用に審査がある点についても双方同様なのですが、メルペイスマート払いでは審査基準がメルカリの利用実績のみ。また「貸金業者からの借入」にはあたらないことから、審査の際に信用情報が参照されない点にも違いがあります。

手数料・金利も異なる

メルペイスマートマネーはお金を借りている期間に応じて、契約した金利(3.0%~15.0%)で利息が生じます。

一方のメルペイスマート払いの場合、翌月に一括清算するなら手数料はかかりません。が、翌月一括払いではなく定額払いを選ぶと、定額払い手数料として実質年率15.0%の手数料が発生します。

またこれとは別に、コンビニやATMで清算した場合には、220円~880円の清算時手数料が必要になる点にも注意が必要です。

メルペイスマートマネーの審査は甘い?

メルペイスマートマネーを利用するには審査に通らなくてはなりません。そこで気になってくるのが審査の難易度。メルペイスマートマネーの審査は甘いのでしょうか、それとも厳しいのでしょうか。

メルペイスマートマネーに申し込めるのは、メルカリを利用している20歳以上70歳以下に限られます。年齢の制限に関しては銀行や消費者金融のローンを含め、ごく一般的だと言えるでしょう。

また、メルペイスマートマネーは貸金業者が行う個人向け融資に他なりません。つまり消費者金融のような貸金業者で行われている与信審査がメルペイスマートマネーでも行われることになります。

そのため、審査が特別甘いということにはならない点は留意しておきましょう。

メルカリの利用状況が審査に影響する

他の業者のローン審査と大きく異なるのは、メルカリやメルカリ関連のサービスの利用実績が審査結果に大きく関わってくる点です。

合否の他、いくら借りられるのか、何%の金利で借りられるのかもメルカリの利用状況が大きくものを言います。つまりメルカリのヘビーユーザーは審査で優遇される可能性が高いわけです。

しかしメルカリをよく利用している方でも、メルカリやメルペイで問題を起こしたことのある方は、その限りではありません。

メルカリの公式サイトにも以下のいずれかひとつにでも当てはまる方はメルペイスマートマネーを利用できないと記載されています。

・メルペイスマートマネーの返済期日を過ぎて返済が済んでいない方

・メルペイスマート払いの返済期限を過ぎて返済が済んでいない方

・利用状況などからメルペイスマートマネーのご利用に適さない可能性があると判断された方

この他、明言はされていませんが、メルカリの利用において出品者側でも購入者側でも何らかのトラブルを起こしたことのある方や、メルカリを全く利用したことのない方は、審査に通らない可能性があります。

信用情報にキズがあると審査に通りにくい

個人がこれまでにローンやクレジットカードなどに申し込んだり利用したりした情報は、「CIC」「JICC」といった指定信用情報機関に集約されています。

そして新たにローンやクレジットカードなどに申し込むと、業者側は指定信用情報機関に申込者のこれまでの利用歴を照会し、その情報を審査の資料にすることができます。

審査にマイナスとなる履歴には次のようなものが挙げられます。

・強制解約

・債務整理(任意整理、自己破産など)

・頻繁な申し込み

上記延滞などの情報は解消してから5年、申込情報は半年の間保持され、その後抹消されるので、審査が不安な方は情報が消えるのを待ってから申し込むことが勧められます。

※ちなみに株式会社メルペイが加盟している指定信用情報機関はCICです。手数料が500円~1,000円ほどかかりますが、ご自身の信用情報がどうなっているのかを自分で確認することも可能です。

この他、4件、5件……と数多くの借入がある方、借入残高が非常に多い方も返済能力を不安視され、審査落ちする可能性が高くなります。極力、清算できるものは清算してから新たに申し込むようにしましょう。

メルペイスマートマネーは総量規制の対象

メルペイスマートマネーは貸金業者の個人向け融資ですので、総量規制の対象になります。総量規制とは、「年収の3分の1を超える貸付」は申込者の返済能力を超えるものとみなし、貸金業法により原則として禁止するというものです。

例えば年収が300万円の方であれば、貸金業者からの融資総額はその3分の1となる100万円が上限になるわけです。

総量規制の対象になるのは貸金業者からの貸付のみなので、銀行のローンやクレジットカードの利用分、個人から借りたお金などは含みません。が、貸金業者からの借入は全て合算する必要があります。

総量規制を超えた貸付は業者側にペナルティがありますので、ボーダーラインを超えて貸してもらうことはできません。総量規制の基準を超えて申し込んだ場合、審査落ちに繋がる可能性もあるため、申込前にご自身で現在いくら借入残高があるのか確認しておくことをお勧めします。

収入がないと審査には通らない

総量規制があることから、専業主婦・主夫の方、定年後の方、学生の方などご自身に収入が全くない場合にはメルペイスマートマネーの審査に通るのは難しいと言えます。

ただしメルペイスマートマネーで借りられるのは最少1,000円から最大でも20万円までに限られます。融資額は少額にとどまるため、年収が低めの方や他に借入のある方でも総量規制にひっかかりにくく、審査には比較的通りやすいものと考えられます。

アルバイトなどで多少でも収入があれば、審査に通る可能性はあります。

メルペイスマートマネーへの申込方法

メルペイスマートマネーへの申し込みはアプリから行います。郵便等で書類のやり取りをしたりといった面倒な手順はなく、手続きは全てスマートフォンで完結します。

申し込みから借入までの流れ

メルペイスマートマネーへの申し込みから借入までの流れは以下のようになっています。

2.「お支払い用銀行口座」を登録する(※登録が終わっていない方のみ)

3.「申し込みをはじめる」を選択し、必要情報を入力して申し込み

4.「ただいま審査中です」と表示されると申し込み完了

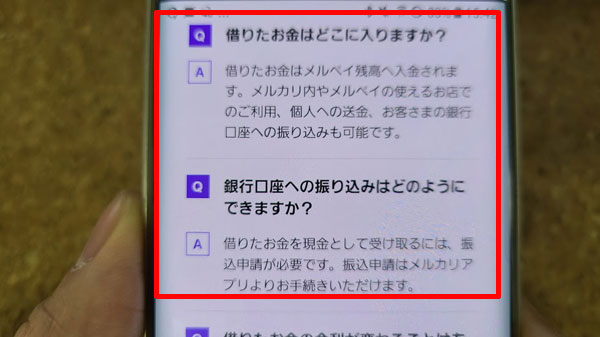

5.審査が完了したら借りたお金がメルペイ残高にチャージ(入金)される

内容をもう少し詳しく見てみましょう。

1.「アプリでかんたん本人確認」を完了させる

「アプリでかんたん本人確認」を行っていない方は、まずはこちらから完了させてください。利用できる端末はスマートフォンのみで、タブレットではできなくなっています。

アプリでかんたん本人確認は、

・スマートフォンでマイナンバーカードを読み取る

・スマートフォンで本人確認書類(後述)と自身の顔を撮影する

という2つの方法があります。

どちらの方法でも構いませんが、書類がはっきり写らないと承認されませんので、指示に従いしっかり写るように気をつけてください。

2.「お支払い用銀行口座」を登録

アプリでかんたん本人確認が完了すると、支払い用の銀行口座を登録できるようになります。こちらもまだの方は、指示に従い、銀行サイトにて所定の登録を完了させてください。

3.申し込み手続きを開始

(2) 申し込みフォームで求められる情報は全て必須項目となっています。全部を埋めたうえで「決定して次へ」を選択し、次に進めましょう。

(3) 借入額と月々の返済額を入力し、「決定して次へ」を選択します。

(4) 表示されたシミュレーション結果を確認し、「確認して次へ」を選択します。

(5) 申し込み内容と電磁交付規約を確認し、「同意して次へ」を選択します。

(6) 契約の詳細とメルペイスマートマネー利用規約、メルペイスマートマネープライバシーポリシーを全て確認し、「同意して借入を申し込む」を選択します。

4.申し込み完了

「ただいま審査中です」と表示されたら申し込み完了です。審査結果が出るまで今しばらくお待ち下さい。

5.借入完了

審査が完了し、可決となればお金がメルペイ残高にチャージ(入金)されます。これで借入手続きが完了しました。

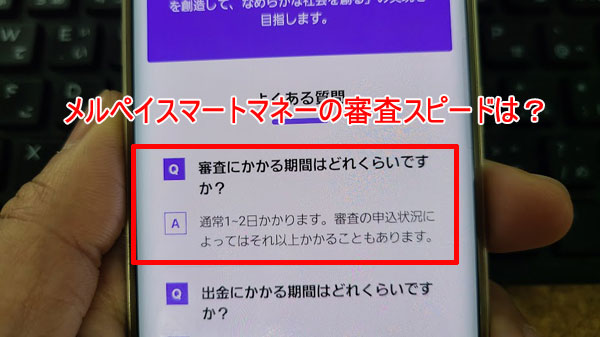

借入までにかかる時間は?

メルペイスマートマネーの審査にかかる時間は、申し込んでから通常1~2日程度、場合によっては3日以上かかります。

しかし、もし「アプリでかんたん本人確認」が終わっていない方が申し込む場合には、本人確認から行わなければなりません。本人確認には平均2~3日(数時間~最大5日)程度かかり、この時間もプラスして計算する必要があります。

よって「アプリでかんたん本人確認」からスタートする場合は借入までに1週間程度は必要になると考えておいたほうが良いでしょう。

メルペイスマートマネーの必要書類

メルペイスマートマネーに申し込む際、「アプリでかんたん本人確認」がまだの方は本人確認書類が必要になります。

スマートフォンでマイナンバーカードを読み取る方法で申し込む方は「マイナンバーカード」を、スマートフォンで本人確認書類と自身の顔を撮影する方法で申し込む方は次の書類を用意してください。

・運転免許証(運転経歴証明書)

・パスポート [*2]

・在留カード

[*2] 2020年2月以降に発行された新デザインのパスポートは本人確認書類として使用できません。

補完書類

スマートフォンで本人確認書類と自身の顔を撮影する方法で申し込まれる場合、マイナンバーカード、運転免許証(運転経歴証明書)、在留カードに記載されている住所と申込時に記載した現住所とが異なっている場合には、本人確認書類の住所変更を行うか、以下の補完書類のアップロードが必要になります。

・国税または地方税の領収書

・納税証明書

・社会保険料の領収書

なお、スマートフォンでマイナンバーカードを読み取る方法で申し込む場合のマイナンバーカードと、本人確認書類にパスポートを使う場合、記載住所と現住所が異なっているままでは(補完書類を提出しても)本人確認書類として受け付けてもらえません。

前者で申し込みたい方は、お住いの地方自治体で変更手続きを行った後、改めての申請が必要となります。パスポートについては所持人記入欄に現住所が記載されている必要がありますので、注意してください。

メルペイスマートマネーは在籍確認を行う?

メルペイスマートマネーの申し込みの際には勤務先を問われません。したがって在籍確認はないことがわかります。

自宅や携帯への電話確認もありませんが、返済が遅れたときには確認の電話がかかってくることがありますので、気をつけましょう。

メルペイスマートマネーの借入方法

メルペイスマートマネーの申し込みの際に借入額を記入する欄がありますので、必要な額を入力してください。審査次第では満額にならない可能性もありますが、可決されたらメルペイ残高にチャージ(入金)される形で借り入れることができます。

現金として受け取ることも可能

メルペイ残高は、振込申請を行うことで現金として受け取ることも可能なので、希望する方はスマホアプリ、もしくはWEBのマイページにて申請してください。

振込先口座にできるのは本人名義のもののみ。また、振込手数料は利用者側が負担しなければなりませんので、この点には注意しましょう。

メルペイスマートマネーは証書貸付方式

メルペイスマートマネーは「証書貸付方式」で、これは借入1回ごとに契約を交わし直す形式のローンです。追加融資を希望する場合には改めての申し込みが必要になりますし、その際には審査を受け、再度可決されなければなりません。

一方、銀行や大手消費者金融などのカードローンは「極度方式」と呼ばれる商品です。こちらは審査によって決められた枠内であれば繰り返し好きなタイミングで(審査なしで)借り入れすることが可能です。契約枠に対して実際に借りられる総額は大きくなりますし、借入の自由度の高さに魅力があります。

メルペイスマートマネーは証書貸付方式ですので、どうしても借入の自由度や借入額は限定されます。カードローンのような利便性は望めない点はあらかじめ承知しておきたいところです。

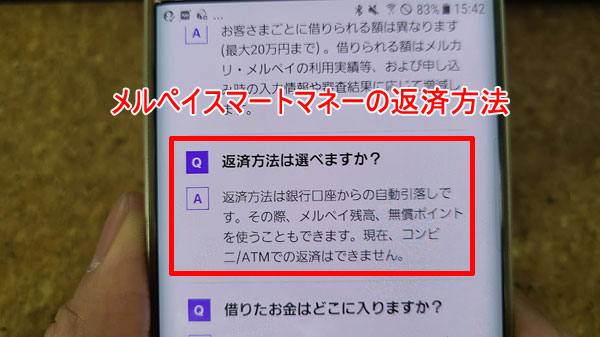

メルペイスマートマネーの返済方法

メルペイスマートマネーの毎月の返済は、指定した銀行口座からの自動引落になります。

返済日や返済方法についてはいくつかメルペイスマートマネー独自のシステムがありますので、しっかり把握してから申し込むようにしましょう。

毎月の返済期日は?

引落日は11日、16日、26日の3日のうちいずれか都合の良い日を選択することができます。

しかし他のサービスのように引落日がそのまま返済期日になるわけではなく、実際の毎回の返済期日は【毎月末日】となります。つまり通常は、返済期日を待たずして、その月の返済分が引き落とされる形となっているのです。

※引落日が金融機関の休業日に当たった場合でも当日に引き落とされます。

例えば5日が給料日の方の場合、返済期日の月末に返済しようと思うと「うっかり使ってしまって返済するためのお金が足らない……!」などということが起こりかねません。しかし引落日を給料日から近い11日にしておけば、そのようなケースを回避できるわけです。

もしご自身の自動引落日に引き落としが失敗しても即座に延滞になるわけではなく、指定した引落日が11日だった場合には16日に、16日だった場合には26日に再度自動引落がかかります。

しかし最終の26日の自動引落日に引き落とされなかった場合には、当月の自動引落しによる返済はできなくなり、返済期日の月末を過ぎると年20.0%の遅延損害金が発生します。支払い自体は翌月の自動引落分に合算して返済することになります。

残高・ポイントでも返済可能

返済にメルカリの売上金や友達招待、キャンペーンなどによって取得したポイントを充てることも可能です。

なお、「残高・ポイントを優先的に使用」にチェックを入れておいた場合、アプリ内に残高や利用可能なポイントがあればそれを優先的に返済に充て、不足分を自動引落で返済するという形を取ることができます。

残高で返済

・26日の自動引落に失敗した場合

・自動引落しの設定が間に合わなかった場合

以上のケースでも、次回の引落日を待つことなくすぐに返済する方法があります。

アプリのマイページ>メルペイスマートマネーより「自動引落しの失敗分を確認する」または「延滞分を確認する」を選択し、さらに「今すぐ返済する」から先に進んでください。

この場合、返済に利用できるのはチャージした、もしくはアプリ内に持っているメルペイ残高やポイントのみとなります。金額が不足する場合には指定した金融機関よりチャージしてください。

延滞すると遅延損害金を支払わなければならなくなるだけでなく、信用情報機関にネガティブな情報が載ってしまうことになりますので、次回の引き落としを待つよりも可能であれば残高で返済されることをお勧めします。

返済金額の変更

月々の返済金額を変更したり、次回の自動引落分(1回分のみ)を増やして返済することが可能です。実行中の返済分には間に合いませんが、次回の返済に反映させることができます。

いずれの場合もスマホアプリ内で、ご自身で手続きが可能ですので、ご自身の都合に合わせた返済に役立ててください。

返済が間に合わないときは?

先ほどもご紹介したようにメルペイスマートマネーの返済期日は引落日ではなく、毎月末日です。返済期日を過ぎた場合でもわずかであれば、通常は翌月の自動引落に合算されるだけで済みます。

なお、公式のメルカリガイド「返済が滞った場合」には以下のような記載があります。

長期に渡りご返済いただけない場合は、下記の対応を行う可能性がありますことをご了承ください。

・メルカリ/メルペイの一部機能の利用を制限する場合があります。

・未払いのメルペイスマートマネーの債権(元金/利息等)の回収を第三者に委託することがあります。

・年率20.0%の遅延損害金を請求することがあります。

・お電話または書面でご返済のご案内をすることがあります。

延滞する際に、自宅等に督促の電話や郵便が来るのではないかと不安に思う方も多いのではないでしょうか。

返済が滞ることがわかっている場合や今後の返済について相談したい場合には、必ず「マイページ>メルカリ・メルペイのお支払い・お借入について>メルペイスマートマネー>メルペイスマートマネーの返済に関するご相談」で連絡しておきましょう。あらかじめ連絡しておけば督促についても対応してもらえます。

・申し込みも利用もアプリで完結する

・審査の合否はメルカリの利用実績に左右される

・メルカリの利用状況によって金利や利用可能額が優遇される

・メルカリのポイントや売上金でも返済可能

・返済期日に際して、延滞にならずに最大3回の自動引落が可能

など、ユニークな点が満載のメルペイスマートマネー。

融資は少額になりますが、銀行や消費者金融のローンで審査に通らない方でも利用できる可能性のあるかなり個性的な内容となっています。

メルカリやメルペイをよく利用している方なら特にメリットを感じられる場面が多いはず。まだまだ新しいサービスですので、今後の展開にも注目です。