アイフルの金利・30日間無利息期間サービスを他社比較!高いのか?下げる方法も

「アイフルからお金を借りたいけど、金利・利息が不安」という方も多いと思います。

ここでは、アイフルの金利の仕組み、30日間無利息サービスの内容、他社との比較、金利を減らす方法、利息を減らす方法など、アイフルの金利について詳しく解説しています。

アイフルの限度額・金利はどれくらい?

アイフルの限度額は最大800万円、金利は3.0%~18.0%の間で設定されることになります。

アイフルの金利を比較。他社よりも高い?低い?

アイフルと他社の金利を比較してみましょう。

アイフルと他の大手消費者金融の金利と比較

| 消費者金融カードローン | 金利(実質年率) | 貸付限度額 |

| アイフル⇒貸し付け条件はこちら | 3.0%~18.0% | ~800万円 |

| プロミス | 2.50%~18.00% | 800万円まで |

| アコム | 2.4%~17.9% | ~800万円 |

| SMBCモビット | 3.0%~18.0% | ~800万円 |

| レイク | 4.5%~18.0% | ~500万円 |

アイフル、SMBCモビット、レイクなど大手消費者金融は上限金利が18.0%になっています。

アイフルの金利は水準の範囲内と言えます。

アイフルと銀行カードローンの金利と比較

| 銀行カードローン | 金利(実質年率) | 貸付限度額 |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% | 10万円~800万円 |

| 三井住友銀行カードローン | 年1.5%~年14.5% ※三井住友銀行の住宅ローン利用の方は1.5%~8.0% |

10万円~800万円 |

| りそな銀行「りそなカードローン」 | 年1.99%~年13.5% ※りそな銀行で住宅ローン利用の方は0.5%引き下げ優遇あり |

最大800万円 |

| みずほ銀行「みずほカードローン」 | 年2.0%~年14.0% ※みずほ銀行で住宅ローン利用の方は0.5%引き下げ優遇あり |

10万円~800万円 |

| 横浜銀行カードローン | 年1.5%~年14.6% | 最大1,000万円 |

| 千葉銀行カードローン | 年1.4%~年14.8% | 10万円~800万円 |

ここに記載した銀行カードローンの上限金利の平均は14.3%になります。大手消費者金融の18.0%と比較すると銀行カードローンの方がかなり低いことがわかりますね。

銀行カードローンは低金利だけど審査は厳しい

銀行カードローンは金利が低いのが最大の特徴になります。

低金利なカードローンを探している方は銀行カードローンを検討してみても良いかと思いますが、ただし、銀行カードローンは消費者金融よりも審査が厳しくなります。

アイフルでも利息を抑えて借りられる方法を後ほど解説しますので、ご覧になってみて下さいね。

下限金利ではなく「上限金利」が重要な理由2つ

カードローンの金利を考えるときに重要になるのは上限金利になり、下限金利はあまり気にする必要はありません。

その理由は2つあります。

ひとつは、ほとんどのケースで初回は上限金利が設定されるから。

カードローンの限度額は審査によって決まるのですが、初回は確実に返済可能と判断できる最小限の金額が限度額に設定されます。

カードローンの金利は限度額が高ければ金利は低く、逆に限度額が低いと金利は高くなるので、初回は上限金利の18.0%になる可能性が非常に高いのです。

ちなみに、カードローンの上限金利は、金融機関が自由に設定できるわけではなく、利息制限法という法律に基づいて決められます。

こちらは利息制限法という法律によって設定されているカードローンの上限金利です。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

借入額(限度額)が10万円未満なら金利は20.0%まで設定して良いことになっていますが、100万円を超えると15.0%以下にしなければいけません。

このように、限度額が低ければ金利は高めに設定できますし、限度額が上がれば金利を下げなければならないのです。

アイフルの上限金利は18.0%なので、限度額がどれだけ低くても金利18.0%を超えることはありませんが、ほとんどの方が初回は18.0%になると思っておきましょう。

もうひとつの理由は下限金利が設定されることはまずないからです。

アイフルの下限金利は3.0%ですが、これは限度額が最大額になったときに設定される金利です。

アイフルの限度額は最大800万円なので、審査によって設定された限度額が800万円になったときに金利が3.0%になるわけです。

しかし、カードローンの限度額が800万円になることはまずないかと思います。

アイフルのような消費者金融が融資できる限度額は、総量規制によって「年収の3分の1まで」と決められています。

つまり、限度額が800万円になるには最低でも年収2,400万円が必要になるので、下限金利が設定される可能性は限りなく低いのです。

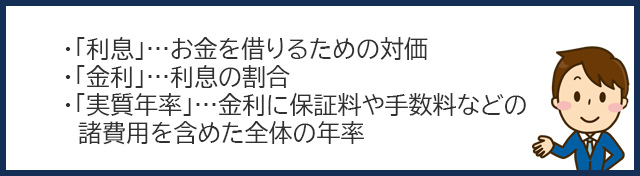

「利息」と「金利」の違い

カードローンでお金を借りるときに、金利と利息という言葉がよく出てきます。

返済額に関係してくる重要なことなので、ここで確認しておきましょう。

「利息」はお金を借りるための対価

「利息」はお金を借りるときに支払う利用料・対価になります。

借りたお金(元金)に上乗せして支払うことになり、似たような言葉に「利子」があります。

「利息」と「利子」は使い方が違う

「利子」は主に銀行に預けている期間と金額に応じてもらえるお金を指します。

実は「利息」と「利子」に明確に使い分けのルールはないのですが、一般的には借りたお金にプラスして支払う場合は「利息」、銀行に預けた期間と金額に応じて払われるお金は「利子」と言われることが多くなっています。

「金利」は利息の割合のこと

「金利」はお金を借りる側が支払う利息の割合になります。金利は「利率」と言われることもありますが、同じ意味になります。

アイフルの場合、金利は3.0%~18.0%の範囲で決定されることになります。

カードローンの「実質年率」について

カードローンの金利は「実質年率」と記載されることも多く、アイフル公式サイトにも実質年率が記載されています。

実質年率は、金利に保証料や手数料などの諸費用を含めた全体の年率を指します。

例えば、借入額100万円を1年間借りた際にかかる利息が10万円で、加えて保証料が2万円発生するとします。

(利息10万円+保証料2万円)÷100万円×100=12.0%なので、実質年率は12.0%ということになります。

ただし、大手消費者金融も銀行カードローンも、保証料・手数料は無料としているところがほとんどなので、カードローンでは「金利=実質年率」と考えて大丈夫です。

アイフルの利息の計算方法が知りたい

アイフルの利息は、借入金額に対して日割で増えることになりますので、計算式は次のようになります。

例)30万円を金利18.0%で30日間借りた場合の利息

30万円×18.0%÷365日×30日=4,438円

利息は4,438円になります。

返済シミュレーションを試してみよう

計算式でも利息を算出することは可能なのですが、利息は日々変わることになるので毎回計算するのは大変です。

アイフル公式サイトに返済シミュレーションが用意されていますので試してみましょう。

アイフル返済シミュレーションでは「毎月の返済金額」「返済回数」「借入可能額」の3つを試算できますので、借入前にしっかり返済計画を立てることができます。

以下は金利18.0%で10万円借りて、最低返済額の4,000円で返済した場合の返済シミュレーションになります。

| 返済回数 | 返済額 | 元金充当額 | 利息充当額 | 借入残高 |

| 1回目 | 4,000円 | 2,476円 | 1,524円 | 97,524円 |

| 2回目 | 4,000円 | 2,562円 | 1,438円 | 94,962円 |

| 3回目 | 4,000円 | 2,553円 | 1,447円 | 92,409円 |

| 4回目 | 4,000円 | 2,592円 | 1,408円 | 89,817円 |

| 5回目 | 4,000円 | 2,675円 | 1,325円 | 87,142円 |

| 6回目 | 4,000円 | 2,672円 | 1,328円 | 84,470円 |

| 7回目 | 4,000円 | 2,754円 | 1,246円 | 81,716円 |

| 8回目 | 4,000円 | 2,753円 | 1,247円 | 78,963円 |

| 9回目 | 4,000円 | 2,793円 | 1,207円 | 76,170円 |

| 10回目 | 4,000円 | 2,949円 | 1,051円 | 73,221円 |

| 11回目 | 4,000円 | 2,881円 | 1,119円 | 70,340円 |

| 12回目 | 4,000円 | 2,960円 | 1,040円 | 67,380円 |

| 13回目 | 4,000円 | 2,970円 | 1,030円 | 64,410円 |

| 14回目 | 4,000円 | 3,048円 | 952円 | 61,362円 |

| 15回目 | 4,000円 | 3,062円 | 938円 | 58,300円 |

| 16回目 | 4,000円 | 3,109円 | 891円 | 55,191円 |

| 17回目 | 4,000円 | 3,184円 | 816円 | 52,007円 |

| 18回目 | 4,000円 | 3,205円 | 795円 | 48,802円 |

| 19回目 | 4,000円 | 3,278円 | 722円 | 45,524円 |

| 20回目 | 4,000円 | 3,305円 | 695円 | 42,219円 |

| 21回目 | 4,000円 | 3,355円 | 645円 | 38,864円 |

| 22回目 | 4,000円 | 3,464円 | 536円 | 35,400円 |

| 23回目 | 4,000円 | 3,459円 | 541円 | 31,941円 |

| 24回目 | 4,000円 | 3,528円 | 472円 | 28,413円 |

| 25回目 | 4,000円 | 3,566円 | 434円 | 24,847円 |

| 26回目 | 4,000円 | 3,633円 | 367円 | 21,214円 |

| 27回目 | 4,000円 | 3,676円 | 324円 | 17,538円 |

| 28回目 | 4,000円 | 3,732円 | 268円 | 13,806円 |

| 29回目 | 4,000円 | 3,796円 | 204円 | 10,010円 |

| 30回目 | 4,000円 | 3,847円 | 153円 | 6,163円 |

| 31回目 | 4,000円 | 3,909円 | 91円 | 2,254円 |

| 32回目 | 2,288円 | 2,254円 | 34円 | 0円 |

| 累計 | 126,288円 | – | 26,288円 | – |

アイフルの毎月の返済額はいくら?

アイフルの毎月最低限返済が必要な金額は、「約定返済額」「最低返済額」などと呼ばれています。

返済シミュレーションを見てもわかる通り、アイフルの約定返済額には元金充当分と金利充当分が含まれています。

アイフルは毎月の返済方法を「約定日制」と「サイクル制」から選択可能となっていて、選んだ返済方法によって約定返済額が異なります。

「約定日制」の約定返済額

アイフルの「約定日制」は毎月1回の決まった日に返済を行います。

返済日は自由に設定することができるので、給料日が毎月25日なら返済日は27日にするなど、給料日の数日後に設定すると延滞しにくいですよ。

なお、口座振替で返済をする場合は「サイクル制」を選ぶことができず、必ずこちらの「約定日制」になります。

インターネットで口座振替の登録した場合は、返済日(引き落とし日)が「毎月3日・26日・27日・28日」になりますが、金融機関によって自動的に設定される場合もあります。

郵送登録を行なった場合は、「毎月6日・23日・27日」のいずれかを選択できます。

「約定日制」の返済額一覧

| 借入直後残高 | 返済金額 |

| 1円~100,000円 | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001円~300,000円 | 11,000円 |

| 300,001円~400,000円 | 11,000円 |

| 400,001円~500,000円 | 13,000円 |

| 500,001円~600,000円 | 16,000円 |

| 600,001円~700,000円 | 18,000円 |

| 700,001円~800,000円 | 21,000円 |

| 800,001円~900,000円 | 23,000円 |

| 900,001円~1,000,000円 | 26,000円 |

| 100万円超は10万円ごとに1,000円ずつ加算されます | |

| 1,000,001円~1,100,000円 | 27,000円 |

| 1,100,001円~1,200,000円 | 28,000円 |

| 1,200,001円~1,300,000円 | 29,000円 |

| 1,300,001円~1,400,000円 | 30,000円 |

| 1,400,001円~1,500,000円 | 31,000円 |

| 1,500,001円~1,600,000円 | 32,000円 |

| 1,600,001円~1,700,000円 | 33,000円 |

| 1,700,001円~1,800,000円 | 34,000円 |

| 1,800,001円~1,900,000円 | 35,000円 |

| 1,900,001円~2,000,000円 | 36,000円 |

| 2,900,001円~3,000,000円 | 46,000円 |

| 3,900,001円~4,000,000円 | 56,000円 |

| 4,900,001円~5,000,000円 | 66,000円 |

| 5,900,001円~6,000,000円 | 76,000円 |

| 6,900,001円~7,000,000円 | 86,000円 |

| 7,900,001円~8,000,000円 | 96,000円 |

アイフルの約定返済額は、借入直後の借入残高によって決まります。

例えば借入額が10万円の場合、「約定日制」では毎月4,000円の返済が必要になり、借入額が35万円なら11,000円の返済が求められることになります。

「サイクル制」の約定返済額

アイフルの「サイクル制」は、前回の返済日から35日ごとに返済期日が設定される返済方法です。

例えば前回の返済日が9月7日であれば、次回返済日は35日後の10月12日になります。

「約定日制」の返済日は1か月ごとですが、「サイクル制」では35日ごとの返済になるため、約定返済額は「約定日制」よりも若干高くなります。

「サイクル制」の返済額一覧

| 借入直後残高 | 返済金額 |

| 1円~100,000円 | 5,000円 |

| 100,001円~200,000円 | 9,000円 |

| 200,001円~300,000円 | 13,000円 |

| 300,001円~400,000円 | 13,000円 |

| 400,001円~500,000円 | 15,000円 |

| 500,001円~600,000円 | 18,000円 |

| 600,001円~700,000円 | 21,000円 |

| 700,001円~800,000円 | 24,000円 |

| 800,001円~900,000円 | 27,000円 |

| 900,001円~1,000,000円 | 30,000円 |

| 100万円超は10万円ごとに1,000円ずつ加算されます | |

| 1,000,001円~1,100,000円 | 31,000円 |

| 1,100,001円~1,200,000円 | 32,000円 |

| 1,200,001円~1,300,000円 | 33,000円 |

| 1,300,001円~1,400,000円 | 34,000円 |

| 1,400,001円~1,500,000円 | 35,000円 |

| 1,500,001円~1,600,000円 | 36,000円 |

| 1,600,001円~1,700,000円 | 37,000円 |

| 1,700,001円~1,800,000円 | 38,000円 |

| 1,800,001円~1,900,000円 | 39,000円 |

| 1,900,001円~2,000,000円 | 40,000円 |

| 2,900,001円~3,000,000円 | 50,000円 |

| 3,900,001円~4,000,000円 | 60,000円 |

| 4,900,001円~5,000,000円 | 70,000円 |

| 5,900,001円~6,000,000円 | 80,000円 |

| 6,900,001円~7,000,000円 | 90,000円 |

| 7,900,001円~8,000,000円 | 100,000円 |

アイフルの「30日間無利息サービス」はお得?

アイフルには30日間無利息サービスがあり、契約日の翌日から30日間が無利息になります。

借りた金額に利息がつかないので、30日間無利息サービス期間に返済した金額は全て元金の返済に充当されることになります。

アイフル「30日間無利息サービス」の利用条件

アイフル30日間無利息サービスには、一応、利用条件が2つあるのですが、全く難しいものではありません。

ひとつはアイフルを初めて利用する方です。以前利用していたことがある場合などは適用されません。

もうひとつは無担保キャッシングローンを利用する方です。

初めてアイフルに申し込む場合、ほとんどの方がキャッシングローンを利用することになるので、アイフルを初めて利用する方であれば、30日間無利息サービスの対象になると思っておいて大丈夫です。

アイフル「30日間無利息サービス」はいつからいつまで無利息になるの?

アイフルの30日間無利息サービスは、契約日の翌日から自動的にスタートして30日後に終了します。

注意したいのが、「初回借入日の翌日から」ではなく「契約日の翌日から」スタートするところです。

アイフルと契約をしたその日にお金を借りるなら問題ありませんが、契約日から初回借入日までの間が長いほど無利息期間がどんどん短くなってしまいます。

「来月お金を借りる予定があるからカードローンと契約をしておきたい」という場合は、アイフルではなくプロミスを検討してみて下さい。

プロミスにも30日間無利息サービスがあるのですが、無利息サービス期間が「初回借入日の翌日から30日間」となっているので、お金を借りる前に自動的に始まることがないのです。ご都合の良い方を検討してみましょう。

30日間無利息サービス期間が終了したら、審査によって決定された金利で利息が発生します。

金利はおそらく18.0%になるかと思いますので、30日間無利息サービス期間内にできるだけ多い金額を返済しておくこととをおすすめします。

アイフル「30日間無利息サービス」はどれくらい利息を抑えられるの?

アイフル30日間無利息サービスを利用すれば、本来発生する利息を最大30日分抑えることができます。

借入金額が10万円であれば、10万円×18.0%÷365日×30日=1,479円なので、1,479円がお得になります。

また、30日間無利息サービス期間内に返済した金額は全て元金の返済に充当されるので、これから支払う利息を抑えることもできます。

30日間無利息サービス期間内に10万円を返済したら利息0円で借りられることになります。

10万円のうち3万円を返済した場合、利息は残りの7万円にのみ発生することになるので、これから発生する利息を抑えることもできるのです。

アイフル「30日間無利息サービス」にデメリットはない?

メリットが多い30日間無利息サービスですが、デメリットも気になりますよね。

結論から言いますと、30日間無利息サービスにデメリットはありません。

30日間無利息サービスはカードローン業者が新規顧客を獲得するために行っているサービスなので、利用者にとってマイナスになることは何もないのです。

ただし、利息がつかないからといってお金の借り過ぎには注意しましょう。

30日間無利息サービスの間はアイフルには全く利益はありません。それでも30日間無利息サービスが提供できるのは、無利息サービスが終了した後にしっかりと利息で利益を生むことができるからなんです。

せっかく30日間無利息サービスがあっても、お金を借り過ぎてしまうと支払う利息が増えてしまいますので、計画的に借りるようにしましょう。

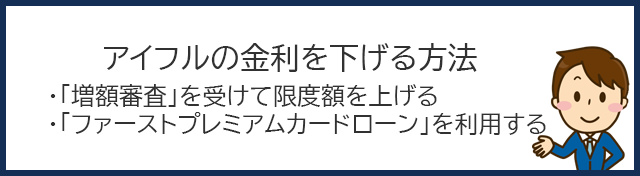

アイフルの金利を下げる方法はある?

アイフルの金利は審査によって決まるのですが、初回はほとんどの方が上限金利の18.0%になると思われます。

でも、金利18.0%という設定は低金利ではありませんので、できるだけ低い金利で借りたいですよね。

アイフルで金利を下げる方法は2つあります。

「増額審査」を受けて限度額を上げる

アイフルの初回の金利はほとんどの方が18.0%になるとお伝えしましたが、その理由は限度額が低いためです。

カードローンの金利は利息制限法に基づいて上限が決まっているのですが、限度額が10万円~100万円未満の場合は18.0%まで設定して良いことになっています。

初回の限度額は確実に返済可能と思われる最低限の金額になることが多いので、金利は高くなってしまうのです。

逆に、限度額が高くなり100万円を超えたら、金利は15.0%以下に設定されることになるので、金利は18.0%から15.0%に下がることになります。

契約後に限度額を上げて欲しい場合は、増額審査を受けましょう。

アイフル「増額審査」を受ける方法

アイフルの増額審査はアプリから申し込むことができます。

増額審査には収入証明書類の提出が必要になりますので、最新のものを用意しましょう。

アプリから収入証明書類を提出すると、2営業日以内に限度額の見直しが行われます。(申込内容によっては時間がかかることもあります)

限度額が変更になった場合には、メール・SMSで連絡があります。

・源泉徴収票(直近/最新分)

・給与明細書(直近2ヶ月分)(※1)

・確定申告書/青色申告書

・住民税決定通知書/納税通知書

・所得(課税)証明書

・年金通知書

(※1)賞与証明書がある場合は直近1年分を合わせて提出しましょう。

「増額審査」には通過できないこともある

「増額審査」は、初回審査によって決定された限度額を見直すための審査なので、初回審査よりもハードルが上がります。

アイフルの返済状況は必ず確認されるので、最低でも6ヶ月間は延滞せずに返済実績を積んでから申し込むと良いでしょう。

また、

・アイフルの返済を延滞している

・他社借入件数・借入金額が増えている

・クレジットカード、カードローン返済を延滞している

など、信用情報が悪くなっていると、逆に限度額を下げられてしまうこともあります。

増額審査にはこういったリスクもあることを知っておきましょう。

「増額審査」に通過するコツはある?

増額審査は、すでにお金を借りている人が限度額を上げてほしいときに受ける審査になりますので、初回申し込み時の審査よりもハードルが高くなります。

増額審査に通過するためのコツは以下の通りです。

・6か月程度は延滞せずに返済していること

・他社からの借入が増えていないこと

・他社の返済も延滞していないこと

総量規制に抵触しないこと

「総量規制」は、個人が借りられる金額を年収の3分の1以下とする貸金業法による規制です。

アイフルから借りる場合も、消費者金融などの他の貸金業者から借りている金額と合わせて年収の3分の1までしか借りることができません。

そのため、すでに年収の3分の1近い融資を受けていると、増額審査に申し込みをしても審査に通過することはありません。

できるだけ借入金額を減らしてから申し込むようにしましょう。

6か月程度は延滞せずに返済していること

増額審査ではアイフルの返済状況も確認しますので、契約後すぐに申し込みをしても限度額を上げてもらうことはできません。

あくまでも目安となりますが、6か月程度は1度も延滞せずに返済を繰り返して返済実績を積むと増額審査に通過しやすくなるでしょう。

他社からの借入が増えていないこと

アイフルの初回審査でも増額審査でも、必ず他社の借入状況は確認されます。

増額審査を受けたときに初回申し込み時よりも他社借入が増えていたら、「他社からの借入も増えてるけど、返済は大丈夫だろうか」と不審に思われてしまい、審査が不利になってしまいます。

増額を希望する場合は、他社からの借入も増やさないようにしましょう。

また、すでに他のカードローンでもお金を借りている場合は、完済できるところは完済してしまって、できるだけ借入件数・金額を減らすと良いでしょう。

他社の返済も延滞していないこと

他社カードローンの返済やクレジットカードの返済を延滞してしまうと、増額審査でバレてしまいます。

延滞しているにも関わらずアイフルの限度額を上げてほしいということは、よほどお金が必要な状況なのかと思われてしまい、増額審査に通過できないのです。

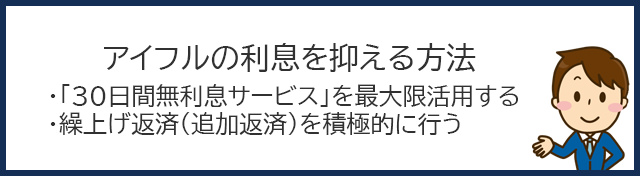

金利下がらなくても大丈夫!アイフルの利息を抑える方法

金利を下げる2つの方法を解説しましたが、どちらも簡単な方法ではありません。

でも、アイフルなら金利が18.0%のままでも、支払う利息を節約できる方法があるんです。

「30日間無利息サービス」を最大限活用する

30日間無利息サービスは、契約日の翌日から30日間が無利息になるサービスです。

この期間は利息がかからないだけでなく、返済した金額が全て元金の返済に充当されるので、この期間にできるだけたくさん返済しておけば後々支払う利息が少なくなります。

30日間無利息サービスの間に借りた金額を全額返済できれば、利息は1円もかかりません。

全額返済は難しくても、できる限りの金額を返済すれば利息は残りの借入金にのみかかることになるので、大幅に節約することができるんです。

30日間無利息サービスの間は本来発生するはずの利息がつかない期間なので、1円も返済しなくてもお得なのですが、可能な限り返済することでさらにお得な期間になるのです。

繰上げ返済(追加返済)を積極的に行って支払う利息を減らす

繰上げ返済(追加返済)は、毎月の決まった返済とは別に任意で行う返済です。

繰上げ返済は1,000円からでも返済できますし、繰上げ返済を行うことをアイフルに連絡する必要もありませんので、気軽に返済することができます。

カードローンの利息は日毎に増えていくので、借入期間が長くなるほど増えていきます。

繰上げ返済を行ってどんどん元金を減らして早期完済を目指すことで、結果的に利息を抑えることができるのです。

例えば、アイフルで10万円借りて、毎月の約定返済額である4,000円だけで完済した場合、返済内容は次のようになります。

| 毎月の返済額 | 4,000円 |

| 返済回数・期間 | 32回・2年8ヶ月 |

| 返済総額 | 126,288円 |

| 利息の合計 | 26,288円 |

返済期間は2年8か月と長くなりますし、利息は26,288円になりました。

これは追加融資を受けない場合の返済内容ですので、返済途中でお金を借りてしまったらさらに返済期間が長くなってしまいます。

この毎月4,000円の返済に加えて毎月2,000円の追加返済を行なって、毎月6,000円ずつ返済すると次のようになります。

| 毎月の返済額 | 6,000円 |

| 返済回数・期間 | 20回・1年8か月 |

| 返済総額 | 115,666円 |

| 利息の合計 | 15,666円 |

毎月2,000円を多く払うだけで、返済期間は1年短縮されて、利息も10,622円を節約することができました。

どのカードローンを利用する場合でも、

・無利息サービス期間中にできるだけ多い金額を返済する

・繰上げ返済を積極的に行う

この2点を実行すると、約定返済のみで返済するよりも確実に利息を抑えることができますので、ぜひ実践してみて下さいね。

アイフルの金利・利息・無利息サービスのまとめ

・限度額は最大800万円、金利は3.0%~18.0%の間で設定される

・アイフル、SMBCモビット、レイクなど大手消費者金融は上限金利が18.0%

・上限金利が若干低いのはプロミスですがアイフルの金利は水準の範囲内

・銀行カードローンは低金利だけど審査が厳しい

【カードローンの比較は上限金利で行う】

・ほとんどのケースで初回は上限金利が設定される

・下限金利が設定されることはまずない

【「利息」と「金利」の違い】

・「利息」はお金を借りるための対価

・「利息」と「利子」は使い方が違う

・一般的には借りたお金にプラスして支払う場合は「利息」、銀行に預けた期間と金額に応じて払われるお金は「利子」になる(明確な使い分けのルールはありません)

・「金利」は利息の割合のこと

【カードローンの「実質年率」とは?】

・実質年率は金利に保証料や手数料などの諸費用を含めた全体の年率のこと

・大手消費者金融も銀行カードローンも保証料・手数料は無料としている場合が多いので、カードローンでは「金利=実質年率」となる

【アイフルの利息の計算方法】

・アイフルの利息は借入金額に対して日割で増える

・計算式は「借入額(借入残高)×金利(実質年率)÷365日(うるう年の場合は366日)×利用日数」

【アイフルの返済シミュレーション】

・アイフル返済シミュレーションでは「毎月の返済金額」「返済回数」「借入可能額」の3つを試算できる

・借入前にしっかり返済計画を立てることができる

【アイフルの毎月の返済額】

・毎月最低限返済が必要な金額を「約定返済額」「最低返済額」と言う

・アイフルの毎月の返済方法は「約定日制」と「サイクル制」から選択できる

・「約定日制」は毎月1回決まった日を返済期日とする返済方法

・「サイクル制」は35日ごとに返済日を迎える返済方法

・「約定日制」と「サイクル制」によって約定返済額が異なり約定日制の方が安い

【アイフルの「30日間無利息サービス」について】

・アイフルの30日間無利息サービスは契約日の翌日から30日間が無利息になる

・利用条件は「アイフルを初めて利用する方」「無担保キャッシングローンを利用する方」の2つ

・アイフル30日間無利息サービスは、契約日の翌日から自動的にスタートして30日後に終了する

・30日間無利息サービス期間が終了したら、審査によって決定された金利で利息が発生する

・アイフル30日間無利息サービスにデメリットはない

・ただし、お金の借り過ぎには注意しましょう

【アイフルの金利を下げる方法はある?】

・「増額審査」を受けて限度額を上げる

【アイフルの増額審査について】

・限度額が100万円を超えると、金利は15.0%以下になる

・増額審査には収入証明書類が必要

・増額審査はすでにお金を借りている人向けの審査なので初回申し込み時よりもハードルが高くなる

【アイフル増額審査に通過するコツ】

・総量規制に抵触しないこと

・6か月程度は延滞せずに返済していること

・他社からの借入が増えていないこと

・他社の返済も延滞していないこと

【金利下がらなくてもアイフルの利息を抑える方法】

・「30日間無利息サービス」を最大限活用する

・繰上げ返済(追加返済)を積極的に行う

アイフルの金利は18.0%で水準の範囲内ですが、金利が下がらなくても利息を抑えることは可能です。

アイフルの30日間無利息サービスをしっかり活用して、できる限り繰上げ返済を行うことを忘れないで下さいね。