プロミスの30日間無利息期間サービスの利用条件は?罠ではない?

プロミスと初めて契約をする方は、「30日間無利息期間サービス」を利用することができます!

無利息期間サービスは利息がつかないとてもお得な期間なのですが、

・どれくらい利息がお得になるの?

・初めての人は誰でも利用できるの?

・消費者金融の無利息期間サービスって罠ではないの?

・無利息期間サービス期間終了後の利息はどうなるの?

など、気になることもあるのではないでしょうか。

ここでは、プロミス30日間無利息期間サービスの利用条件や、お得になる利息のシミュレーション、無利息期間サービスの注意点、他社無利息期間サービスとの比較などを解説しています。

プロミス30日間無利息期間サービスの活用方法がよくわかる内容になっていますので、カードローンを検討している方はぜひご覧になってみて下さいね。

プロミスの「30日間無利息期間サービス」とは?

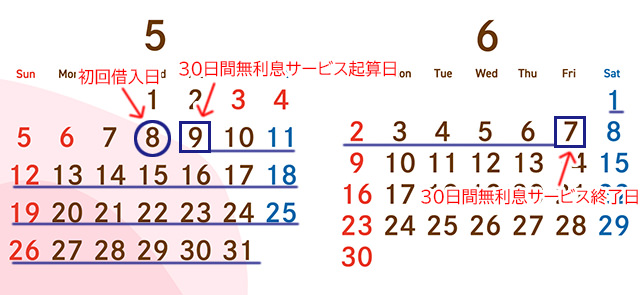

プロミスの30日間無利息期間サービスは、初回借入日の翌日から30日間利息がかからないサービスです。

例えば5月8日にプロミスと契約して即日融資で借りた場合、9日から6月7日までの30日間が利息がつかない期間ということになります。

30日分の利息がまるごと無料になるということですね。

利息が発生しない期間ってどういうこと?

初めてお金を借りる方は「30日間利息がかからずにお金を借りられる」と言われてもイメージしにくいかもしれません。

プロミスの無利息期間サービスには2つの大きなメリットがあるんです。

メリット1:利息をまるごとカットできる

本来、プロミスは4.5%~17.8%の金利で融資を行っています。

カードローンの利息は日ごとに増えていくので、計算式は次のようになります。

利息=借入額(借入残高)×金利(実質年率)÷365日(うるう年の場合は366日)×利用日数

10万円を金利17.5%で30日間借りた場合は、「10万円×17.8%÷365日×30日=1,463円」なので1,463円の利息が発生します。

30日間無利息期間は利息がつかないので、この1,463円分の利息がまるごとお得になるわけです。

メリット2:返済した金額は全て元金に充当される

30日間無利息期間サービス期間は利息が発生しないので、無利息期間サービスの間に返済したお金は全て元金の返済に充当されます。

これもとても大きなメリットなんですよ。

プロミスの毎月の返済額(約定返済額)の中には、元金の返済分と利息の返済分が含まれていて、毎月少しずつ元金に利息を加えたお金を返済していくことになります。

以下はプロミスから金利17.8%で5万円借りて、約定返済額の2,000円を毎月1回ずつ返済した場合の返済シミュレーションです。

| 返済回数 | 約定返済額 | 元金充当額 | 利息充当額 |

| 1回 | 2,000円 | 1,259円 | 741円 |

| 2回 | 2,000円 | 1,278円 | 722円 |

| 3回 | 2,000円 | 1,296円 | 704円 |

| 4回 | 2,000円 | 1,316円 | 684円 |

| 5回 | 2,000円 | 1,335円 | 665円 |

| 6回 | 2,000円 | 1,355円 | 645円 |

| 7回 | 2,000円 | 1,375円 | 625円 |

| 8回 | 2,000円 | 1,396円 | 604円 |

| 9回 | 2,000円 | 1,416円 | 584円 |

| 10回 | 2,000円 | 1,437円 | 563円 |

| 11回 | 2,000円 | 1,459円 | 541円 |

| 12回 | 2,000円 | 1,480円 | 520円 |

| 13回 | 2,000円 | 1,502円 | 498円 |

| 14回 | 2,000円 | 1,524円 | 476円 |

| 15回 | 2,000円 | 1,547円 | 453円 |

| 16回 | 2,000円 | 1,570円 | 430円 |

| 17回 | 2,000円 | 1,593円 | 407円 |

| 18回 | 2,000円 | 1,617円 | 383円 |

| 19回 | 2,000円 | 1,641円 | 359円 |

| 20回 | 2,000円 | 1,665円 | 335円 |

| 21回 | 2,000円 | 1,690円 | 310円 |

| 22回 | 2,000円 | 1,715円 | 285円 |

| 23回 | 2,000円 | 1,740円 | 260円 |

| 24回 | 2,000円 | 1,766円 | 234円 |

| 25回 | 2,000円 | 1,792円 | 208円 |

| 26回 | 2,000円 | 1,819円 | 181円 |

| 27回 | 2,000円 | 1,846円 | 154円 |

| 28回 | 2,000円 | 1,873円 | 127円 |

| 29回 | 2,000円 | 1,901円 | 99円 |

| 30回 | 2,000円 | 1,929円 | 71円 |

| 31回 | 2,000円 | 1,958円 | 42円 |

| 32回 | 923円 | 910円 | 13円 |

| 累計 | 62,923円 | 50,000円 | 12,923円 |

1回目の返済では約定返済額2,000円のうち、元金の返済分が1,259円で利息の返済分が741円になっていますね。

返済が進むと元金が減るので利息の負担も徐々に減ってきて、32回(2年8か月)で完済できることになります。

支払った利息の合計は12,923円になっています。

この5万円全額を30日間無利息期間サービス期間内にすべて返済した場合の返済内容は以下のようになります。

| 返済回数 | 約定返済額 | 元金充当額 | 利息充当額 |

| 1回 | 50,000円 | 50,000円 | 0円 |

| 累計 | 50,000円 | 50,000円 | 0円 |

30日間無利息期間サービスの間は利息がつかないので、50,000円を全額返済したことで、本来発生する利息の12,923円がまるごとお得になったということになるのです。

30日間無利息期間サービス期間は、

・お金を借りていていも利息が発生しない

・返済した金額は全額元金の返済に充当される

というメリットがあることはぜひ覚えておいて下さいね。

プロミス「30日間無利息期間サービス」の適用条件

プロミス30日間無利息期間サービスは、プロミスと初めて契約をする人が対象になっているのですが、その他にも2つの条件を満たす必要があります。

と言っても全く難しい条件ではありませんので安心して下さいね。

・プロミスと初めて契約をする人

・メールアドレスの登録

・Web明細の利用登録

プロミスと初めて契約をする人

プロミス30日間無利息期間サービスは、初めてプロミスと契約する方が対象になります。

過去に利用したことがある方や増額審査に申し込む場合などは適用されず、借り入れ日の翌日から利息が発生します。

プロミスにメールアドレスを登録すること

プロミスにメールアドレスを登録することも30日間無利息期間サービスの適用条件になっています。

メールアドレスを登録することにデメリットはありません。

「WEB完結」やパソコン、スマホといったインターネット申し込みを行う場合、審査結果はメールで送られてきますし、プロミスのインターネット会員サービスを利用する際にもメールアドレスの登録が必要になりますのでプロミスを便利に使うためにも必要な手続きになります。

Web明細の利用登録

Web明細の利用登録を行うことも30日間無利息期間サービスの適用条件となっています。

Web明細は、プロミスの利用明細と受取証書を紙の利用明細ではなくインターネット会員サービスから確認できるサービスです。

Web明細の利用登録をしておけば、紙の明細書などが郵送されてくることはありませんので、こちらも利用者にとってリスクやデメリットとなることはありません。

むしろWeb明細にしておかないと利用明細書がプロミスから自宅に郵送されてくる可能性があるので登録しておいた方が安心なのです。

プロミス「30日間無利息期間サービス」申し込みに必要な手続き

プロミス30日間無利息期間サービスの利用には、特に申し込み手続きは必要ありません。

初めてプロミスを利用する方であれば、契約時にメールアドレスの登録をして、Web明細の利用登録をすれば30日間無利息期間サービスが自動的に適用されます。

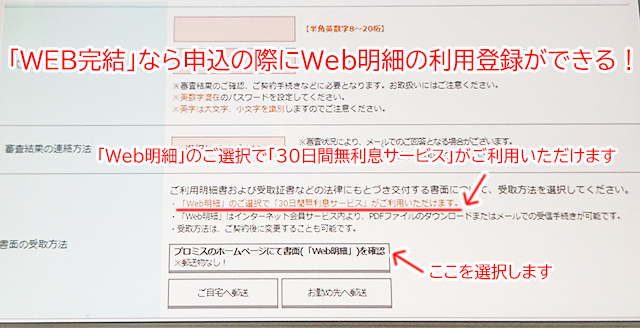

「WEB完結」で申し込めば簡単!

プロミスに初めて申し込む方は、「WEB完結」で申し込むことを強くおすすめします。

⇒プロミスのWEB完結申込【流れ】カード・郵便物なしで契約可能

「WEB完結」は申し込み、必要書類の提出、審査結果の確認、契約までの全ての流れがインターネットだけで完了するサービスです。

どこにも出かけることなく24時間365日申し込み可能で、審査時間はなんと最短3分!

平日土日祝日でも21時までに審査に通過できれば即日融資でお金を借りることができます。(申込内容は審査状況によっては時間がかかってしまうこともあります)

30日間無利息期間サービスの利用に、なぜこの「WEB完結」がおすすめなのかというと、「WEB完結」で申し込みをすれば、申し込み手続きの中でメールアドレスの登録と、Web明細の利用登録ができるから。

申込みフォームにメールアドレス記入欄と、書面の受取方法を選択できる項目が用意されているので、申し込み手続きをしながら30日間無利息期間サービスを適用させることができるのです。

自宅から一歩も出かけることなくパソコン・スマホで申し込みができて、さらに30日間無利息期間サービスも適用されるので「WEB完結」はとても便利な申し込み方法なのです。

プロミスの「30日間無利息期間サービス」はどれくらいお得になるの?返済シミュレーション

プロミスの30日間無利息期間サービスでお得になる利息は、借入金額と30日間無利息期間サービスの間に返済した金額によって変わります。

プロミスをはじめとしたカードローンの返済は、基本的に毎月の決まった金額(約定返済額)を返済することで進めていきます。(追加返済も可能です)

毎月1回コツコツと返済して借入残高を減らしていくのが基本的な返済方法になりますので、ここでは追加返済を一切行わずに約定返済額だけで完済した場合の返済シミュレーションを解説します。

返済シミュレーションはプロミス公式サイトで試すことができます。

返済シミュレーションページの30日間無利息期間サービス「適用する」にチェックを入れると、30日間無利息期間サービスを適用した返済シミュレーションができますよ。

なお、金利はプロミスの上限金利である17.8%で試算しています。

10万円借りて約定返済額のみで完済した場合(通常時)

| 約定返済額 | 4,000円 |

| 返済回数(期間) | 32回(2年8か月) |

| 合計返済額 | 125,864円 |

| 利息の合計 | 25,864円 |

こちらは無利息期間サービスを適用していないケースの返済シミュレーションです。

10万円借りて毎月4,000円ずつ返済をした場合は、返済期間は2年8か月で、利息の支払い額は25,864円になります。

この借入内容を、30日間無利息期間サービスを使って返済すると次のようになります。

10万円借りて約定返済額のみで完済した場合(無利息期間サービス適用)

| 約定返済額 | 4,000円 |

| 返済回数(期間) | 31回(2年7か月) |

| 合計返済額 | 123,533円 |

| 利息の合計 | 23,533円 |

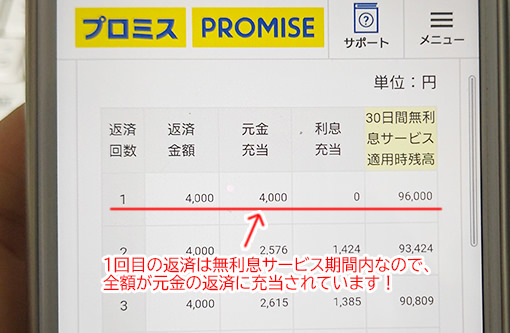

30日間無利息期間サービスの間に4,000円を1回返済しています。

この4,000円はすべて元金の返済に充当されたので、無利息期間サービス期間終了後の借入残高は96,000円で、利息もこの96,000円に対してのみ発生します。

結果、返済回数は1回短縮され31回となり、利息も2,331円分を抑えることができました!

続いて、同じく10万円借りて無利息期間内に頑張って3万円を返済したケースで考えてみましょう。

30日間無利息期間サービスに返済した金額は全て元金の返済に充当されるので、無利息期間サービス期間終了後の借入残高は7万円になります。

10万円借りて30日間無利息期間サービス期間に3万円を返済した場合

| 約定返済額 | 4,000円 |

| 返済回数(期間) | 22回(1年10か月) |

| 合計返済額 | 110,247円 |

| 利息の合計 | 10,247円 |

利息は7万円に対してのみ発生することになるので、通常時よりも15,617円も利息が安くなりました。

もちろん10万円借りて30日間無利息期間サービスの期間内に全額返済できれば利息は0円になります。

プロミスの返済は毎月の約定返済額を返していけば良いので無理をして返済する必要はありませんが、30日間無利息期間サービスの間にたくさん返済できれば利息を抑えることができます。

プロミス「30日間無利息期間サービス」期間中に追加で借りたらどうなるの?

プロミスの30日間無利息期間サービスは初回借入日の翌日から30日間が対象期間になります。

この無利息期間内に追加でお金を借りたり、1度完済してから再度借りた金額の利息はどうなるのでしょうか?

プロミスの無利息期間中は追加で借りても利息がつかない

プロミスの30日間無利息期間サービス期間は「初回借入日の翌日から30日間」ですので、この間に追加で借りたお金も無利息期間サービスの対象になります。

例えば、契約してすぐに5万円借りて、その10日後に3万円借りたとします。

初回借入日の翌日から30日間は無利息期間サービスの対象になるため、8万円全額が無利息になります。

期間内に8万円を全額返済すれば利息0円で借りることができます。

無利息期間サービス期間内に3万円を返済した場合は、無利息期間終了後に残りの5万円に対してのみ利息が発生することになります。

無利息期間中は完済後に再度借りても利息がつかない

3万円借りて、30日間無利息期間サービス期間内に全額返済した場合、この3万円に対する利息は0円ですね。

その後、30日間無利息期間サービスが継続している間に2万円を追加で借りたとします。

この場合も初回借入日の翌日から30日以内であれば無利息期間サービス期間は継続されていますので、追加分の2万円にも利息はつきません。

期間内に返済をした金額は全て元金の返済ということになりますので、2万円を全額返済できれば利息は0円になります。

プロミス「30日間無利息期間サービス」の注意点は?何かの罠?

プロミス30日間無利息期間サービスは、プロミスが顧客獲得のために行っているサービスですので、罠ではなく利用者にとって負担となったりリスクとなるようなデメリットは一切ありません。

むしろメリットばかりのサービスになるのですが、「30日間無利息期間サービス期間中に返済日がきたらどうなるの?」などの、知っておきたい注意点がありますのでここで解説します。

「30日間無利息期間サービス」の期間中も元金の返済が必要!

プロミスの初回の返済日は、設定する返済期日と初回借入日によって、次のようになっています。

| 返済期日 | 初回借入日 | 初回返済日 |

| 毎月5日 | 1日~19日 | 初回借入日の翌月の返済日 |

| 20日~末日 | 初回借入日の翌々月の返済日 | |

| 毎月15日 | 1日~末日 | 初回借入日の翌月の返済日 |

| 毎月25日 | 1日~9日 | 初回借入日の同月の返済日 |

| 10日~末日 | 初回借入日の翌月の返済日 | |

| 毎月末日 | 1日~14日 | 初回借入日の同月の返済日 |

| 15日~末日 | 初回借入日の翌月の返済日 |

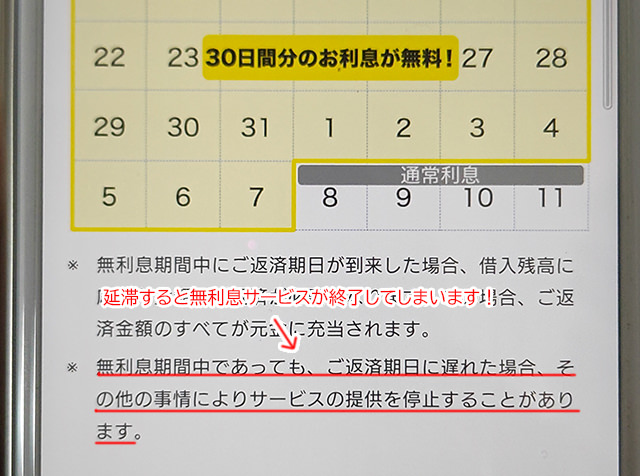

返済日を毎月月末に設定していて、初回借入日が5月8日だった場合、初回返済日は5月31日になるわけですね。30日間無利息期間サービス期間内に初回返済日を迎えることになります。

プロミスの30日間無利息期間サービスはあくまでも利息が発生しない期間になるので、元金の返済は必要になります。

約定返済額を必ず返済するようにしましょう。

延滞すると「30日間無利息期間サービス」が終了してしまいます

30日間無利息期間サービスを「返済がいらない期間」と勘違いしてしまって初回返済をうっかり忘れてしまうとどうなるのかというと、まず貴重な無利息期間サービスがその日に終了してしまいます。

延滞が発生している間は新規借入もできなくなるので、融資限度額はまだ残っていても追加でお金を借りることもできません。

さらに、元金を返済していないということで延滞が発生してしまいます。

プロミスの延滞は借入金額に対して20.0%の遅延損害金が日ごとに増えることになるので、「元金+利息+遅延損害金」の支払いを求められることになります。

せっかくの30日間無利息期間サービスを使い切らずに終わってしまうだけでなく、遅延損害金まで発生してしまうので、元金の支払いは絶対に忘れないようにしましょう。

「30日間無利息期間サービス」期間終了後は通常の利息が発生する

プロミスの30日間無利息期間サービスが終了すると、通常の利息が発生します。

プロミスの金利は4.5%~17.8%の範囲となるのですが、初回契約時は上限金利である17.8%になることがほとんどなので、借入れ残高全額に1日につき17.8%の利息が発生することになるのです。

「30日間無利息期間サービス期間内にできるだけたくさん返済しようと思っていたのに、いつの間にか期間が終了してた・・・」なんてことにならないように、30日間無利息期間サービスの終了日を把握しておくのは大切なことです。

返済しないと意味がない?

30日間無利息期間サービスは利息がつかない期間なので、期間内に返済した金額は全て元金の返済に充当されます。

では、1円も返済できなかったら無駄になってしまうのかというと、そんなことはありません。

利息は、本来、借入日の翌日から発生します。実際、銀行カードローンは無利息期間サービスを行っていない場合がほとんどなので、銀行カードローンでお金を借りたら翌日から利息がつきます。

借り入れ日の翌日から発生するはずの利息が、30日間無利息期間サービス期間は1円もつかないので、返済できなくても得をしていることになるのです。

返済金が全額元金の返済に充当されるということは、できるかぎりたくさんの金額を返済した方が結果的に支払う利息を抑えられることは間違いまいので、可能であれば、借りたお金を全額返済できればいちばんお得です。

でも、現実として借りたお金をたくさん返すこともなかなか難しいのではないでしょうか。約定返済額だけを返済して30日間無利息期間サービスが終了することも実際はよくあることです。

でも、この場合も30日間無利息期間サービスが無駄になることはありません。

30日以内に約定返済額しか返済できない場合でも、その分の利息を抑えることはできたわけですし、本来であれば借入日の翌日から発生する利息が、30日間分はお得になったことになるのでメリットは享受できていることになります。

たくさん返済した方が利息を抑えられる

ただし、繰り返しになりますが30日間無利息期間サービスを最もお得に使いこなす方法は、期間内にできるだけ多い金額を返済すること(できれば全額返済すること)であることは間違いありません。

後の返済負担を減らすためにも、無理のない範囲でできるだけの金額を返済することを検討してみて下さいね。

借りすぎにはくれぐれもご注意を!

プロミスなど、消費者金融などが無利息期間サービスを提供するのは、顧客の獲得のためですので、もちろん何かの罠だということはありません。

メリットを打ち出すことで自社を選んでくれるお客様を1人でも多く増やすために行なっているサービスなのです。

当然ながら無利息期間は消費者金融には収益はありません。

それでも消費者金融が無利息期間サービスを継続できるのは、無利息期間が終了した後に支払われる利息でそれ以上の利益を生むことができているからなんです。

無利息期間だからといってお金を借りすぎてしまうと、30日間無利息期間サービス終了後に支払う利息が増えてしまいます。

プロミス30日間無利息期間サービスはお得な期間であることは間違いありませんが、お金の借り過ぎにはくれぐれも気をつけて下さいね。

プロミスと他社の無利息期間サービスとどちらがお得?

プロミスと並ぶ大手消費者金融のアコム、アイフル、レイクにも無利息期間サービスが用意されているので、プロミスの30日間無利息期間サービスと比較してみましょう。

【大手消費者金融の無利息期間サービス】

| 消費者金融 | 無利息期間サービスの内容 | 適用条件 |

| プロミス | 初回借り入れ日の翌日から30日間無利息 | ・プロミスと初めて契約をする人 ・メールアドレスの登録 ・Web明細の利用登録 |

| アイフル | 契約日の翌日から30日間無利息 | ・アイフルと初めて契約する人 ・無担保キャッシングローンを利用する人(キャッシングローン、SuLaLi、ファーストプレミアムカードローン) |

| アコム | 契約日の翌日から30日間無利息 | アコムと初めて契約をする人 |

| レイク | ・契約日の翌日から60日間無利息(Web申し込み限定) または ・借入金のうち5万円を契約日の翌日から180日間無利息 |

・レイクと初めて契約をする人 ・契約日の翌日から60日間無利息はインターネットから申し込みをすること ・限度額が200万円以下であること(200万円超は30日間無利息期間サービスになります) |

| SMBCモビット | 無利息期間サービスなし | |

無利息期間サービス期間の長さは、プロミス、アコム、アイフルが同じで30日間になります。

ただし、アコムとアイフルは無利息期間サービスが始まる日(起算日)がプロミスと異なります。

⇒一時的にお金を借りたい!金利0円(無利息)当日借入OK融資先

アコム・アイフルは「契約日の翌日から30日間無利息」になる

プロミスは「初回借入日の翌日から30日間」が無利息期間ですが、アコムとアイフルは「初回契約日の翌日から30日間」が無利息期間になります。

この差は大きいんですよ。

プロミスの30日間無利息期間サービスはお金を借りた翌日からスタートするので、契約後すぐに借りなくても30日間無利息期間サービスが無駄になることはありません。

しかし、アコムとアイフルは契約日の翌日から自動的に無利息期間が始まってしまうので、契約日から借入日までの間が空いてしまうと無利息期間がどんどん短くなってしまいます。

アコム、アイフルでも契約した日に即日融資で借りるなら30日間無利息期間サービスを無駄なく使うことができますが、無利息期間は「最大で30日間」になるということは覚えておく必要があります。

レイクは無利息期間サービスを選べる。プロミスよりも期間も長い

レイクは独自の無利息期間サービスを展開しています。

レイクの無利息期間サービスは「契約日の翌日から60日間無利息」と「借入金のうち5万円を契約日の翌日から180日間無利息」を選ぶことができるんです。

なお、「契約日の翌日から60日間無利息」はWeb申し込み限定のサービスになりますので、こちらを希望する場合は電話や自動契約機ではなくパソコン・スマホなどのインターネットで申し込みましょう。

また、融資限度額が200万円を超える場合は自動的に「30日間無利息」になってしまうのですが、初回の申し込みで限度額が200万円を超えることはまずありませんので、こちらは心配いりません。

自分にとって「契約日の翌日から60日間無利息」と「借入金のうち5万円を契約日の翌日から180日間無利息」のどちらがお得になるのかは、借入金額と返済予定回数によって変わってきます。

例えば借入額が10万円で3回(3か月)で完済する場合、「契約日の翌日から60日間無利息」なら利息は473円になりますが、「借入金のうち5万円を契約日の翌日から180日間無利息」だと986円ですので、「契約日の翌日から60日間無利息」の方がお得になります。

同じ10万円を借りても6回(6か月)で返済する場合は、「契約日の翌日から60日間無利息」なら利息は2,256円で、「借入金のうち5万円を契約日の翌日から180日間無利息」

なら1,500円ですので、「借入金のうち5万円を契約日の翌日から180日間無利息」がお得です。

どちらの無利息期間サービスを選択すべきかは、レイク公式サイトの「無利息診断」でシミュレーションできますので、ぜひ試してみて下さい。

レイクも「初回契約日の翌日」から無利息期間サービスが始まる

ただし、レイクも無利息期間サービスの起算日は初回契約日の翌日になっていますので、契約してすぐに借りない場合は無利息期間サービス期間がどんどん短くなってしまいます。

初回借入日の翌日から無利息期間サービスが始まるのはプロミスだけ

アコム、アイフル、レイクの無利息期間サービスは初回契約日の翌日から自動的に始まるのですが、大手消費者金融の中でプロミスだけが「初回借入日の翌日」からスタートするようになっています。

契約後すぐにお金を借りる予定であれば、どの消費者金融を利用しても30日間~180日間を有効に使えます。

しかし、「旅行に行くから出費に備えて借入枠を作っておきたい」など、すぐにお金を借りる予定ではないけど借入枠は早めに作っておきたい場合は、アコム、アイフル、レイクで契約をしてしまうとお金を借りないまま無利息期間サービス期間が終了してしまう可能性も出てきてしまいます。

初回借入日の翌日から無利息期間が始まるという設定はプロミス30日間無利息期間サービスだけの最大のメリットです。

プロミスの利用には年会費や初期費用は一切かからないので、「とりあえず契約だけしておきたい」という場合にはプロミスがお得です。

プロミス「30日間無利息期間サービス」のまとめ

・プロミスの30日間無利息期間サービスは初回借入日の翌日から30日間利息がかからないサービス。

・30日間分の利息がまるごと無料になる。

・30日間無利息期間サービス期間中に返済したお金は全て元金の返済に充当される。

【プロミス「30日間無利息期間サービス」の適用条件】

・プロミスと初めて契約をする人

・メールアドレスの登録

・Web明細の利用登録

・「メールアドレスの登録」と「Web明細の利用登録」にはデメリット、リスクはなく、むしろメリットになる。

・「WEB完結」で申し込めば申し込み手続きの中でメールアドレスの登録とWeb明細の利用登録ができる。

【プロミス「30日間無利息期間サービス」期間中の借入について】

・プロミスの無利息期間中は追加で借りても利息がつかない。

・無利息期間中は完済後に再度借りても利息がつかない。

【プロミス「30日間無利息期間サービス」の注意点】

・30日間無利息期間サービス期間中も元金の返済が必要!

・延滞すると30日間無利息期間サービスが即時終了する。

・延滞が発生している間は新規借入ができない。

・延滞すると年率20.0%の遅延損害金が発生する

・30日間無利息期間サービス期間終了後は通常の利息が発生する。

・借りすぎにはくれぐれもご注意を。

【他社カードローンの無利息期間サービスとどちらがお得?】

・無利息期間サービス期間の長さは、プロミス、アコム、アイフルが同じで30日間となる。

・アコムとアイフルは無利息期間サービスが始まる日(起算日)が「初回契約日の翌日から30日間」になる。

・レイクは「契約日の翌日から60日間無利息」と「借入金のうち5万円を契約日の翌日から180日間無利息」を選ぶことができるが、起算日が「初回契約日の翌日」になる。

・借入日の翌日から無利息期間サービスが始まるのはプロミスだけ。

・「とりあえず契約だけしておきたい」という場合にはプロミスがお得!

プロミスの金利は4.5%~17.8%の範囲となっているのですが、アコム、アイフル、レイク、SMBCモビットの上限金利は18.0%なので、プロミスは大手消費者金融として上限金利がいちばん低くなっています。

⇒プロミス 金利は高い?実は大手で1番低い!利息を減らす方法も

30日間無利息期間サービスもお金を借りてからスタートするので、プロミスなら30日間を無駄なく活用することができます。

「すぐに借りる予定じゃないけど借入枠を作っておきたい」という方にとっては、初回借入日の翌日から無利息期間サービスが始まることはとても助かるのではないでしょうか?

30日間無利息期間サービス中は追加融資で借りても、1度完済してから追加でも借りても利息はつきません。

お金の借り過ぎには注意が必要ですが、プロミスはとてもお得に利用できるカードローンです!