プロミス 金利は高い?実は大手で1番低い!利息を減らす方法も

ここでは、プロミスと他大手消費者金融の金利の比較や、支払う利息・金利を減らす方法、「金利」「利息」の違いや計算方法、基礎知識などを解説していきます。

プロミスと大手消費者金融の金利を比較!

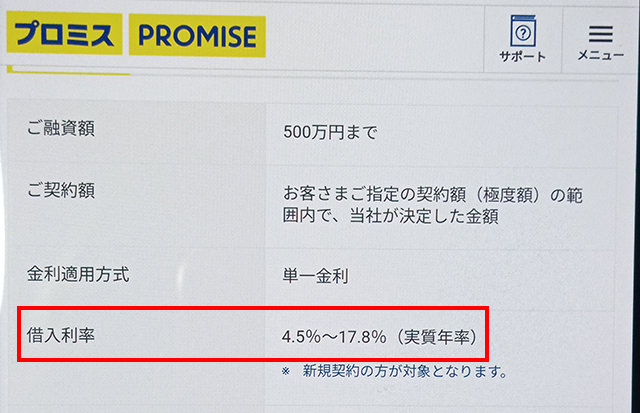

こちらはプロミスをはじめとする大手消費者金融の金利と限度額です。

▼大手消費者金融の金利を比較

| 消費者金融カードローン | 金利(実質年率) | 最大限度額 |

| プロミス | 4.5%~17.8% | 500万円 |

| アコム | 3.0%~18.0% | 800万円 |

| レイク | 4.5%~18.0% | 500万円 |

| SMBCモビット | 3.0%~18.0% | 800万円 |

| アイフル | 3.0%~18.0% | 800万円 |

プロミスの上限金利は17.8%ですが、アコム・アイフル・SMBCモビット・レイクの上限金利は18.0%となっています。

実はプロミスは大手消費者金融のなかで最も上限金利が低いのです。

ほとんどの場合、初回は上限金利が設定されることになるので、プロミスは金利面では一番有利な借入ができるということになります。

最低金利の4.5%で借りられることってあるの?

プロミスの場合、金利(実質年率)は「4.5%~17.8%」となっていて幅がありますね。

この金利(実質年率)だけを見ると「限度額30万円を金利4.5%で借りられるのかな?」と思えるかもしれませんが、残念ながらそうではありません。

カードローンの金利は上限金利で比較すること

カードローンの金利を比較するときは、下限金利は重要ではありません。

なぜかというと、初めて利用するカードローンでは、ほとんどのケースで上限金利で借りることになるから。

カードローンで実際にお金を借りるときに適用される金利は、限度額の高さによって決まります。限度額が高ければ金利は低くなり、逆に限度額が低いと金利は高くなるわけです。

初めて申し込むカードローンでは、確実に返済可能と思われる枠しかをもらえないので、100万円を超える高い限度額が設定されることはまずありません。

利息制限法では借入額(限度額)が100万円未満であれば18.0%まで設定して良いので、初回は上限金利が設定されることがほとんどなのです。

プロミスの上限金利は17.8%ですが他社は18.0%なので、プロミスが一番低金利であることは間違いありません。

ただ、17.8%と18.0%では「たったの0.2%しか変わらないけど?」と思う方もいらっしゃるでしょう。

でも、カードローンで借りる上で、金利を0.2%下げることは簡単なことではありません。

少しでも低金利な消費者金融から借りたい場合は間違いなくプロミスがお得ですよ。

「金利」と「利息」の違い

カードローンでお金を借りる上で、金利と利息という言葉を聞く機会は多いかと思います。

この2つは混同しやすいのですが、先に「利息」について解説します。

「利息」はお金を借りることに対する利用料

「利息」は借りた金額に上乗せされるお金で、借りることに対する利用料です。お金を借りたことに対して発生する対価と言い換えることもできます。

「利息」と「利子」は同じ意味だけど使い方が異なる

「利子」という言葉もありますよね。

利子もお金の貸し借りをする際に発生する対価という意味では利息と同じです。

明確な使い分けのルールはないのですが、一般的にはカードローンなどでお金を借りる時には「利息」が使われることが多くなっています。

一方、「利子」は銀行に預けている預金に発生したお金を指すときなどに使います。

支払う必要がある時には「利息」で、自分が受け取ることができるものは「利子」と覚えておくと良いかと思います。

「金利」は利息の利率

「金利」は借りたお金に対していくらの利息を支払う必要があるのかを示す割合です。「金利」のことを「利率」と言うこともあります。

三菱UFJ銀行が2024年3月19日に普通預金の金利を0.001%から0.02%に引き上げたことが発表されました。

100万円を金利0.001%で1年間預けた場合の利子は10円ですが、0.02%で預けた場合は200円の利子がもらえるわけですね。

「実質年率」は金利と同じ?

カードローンの金利は「実質年率」と記載されることも多いです。

実質年率は元金に対して発生する金利に、手数料や保証料などの諸費用を含めた年率のことを言います。

例えば、借入額100万円に対して1年間で発生する利息が10万円で、これに加えて保証料が2万円かかるとします。

(利息10万円+保証料2万円)÷100万円×100=12.0%なので、実質年率は12.0%ということになります。

ただ、大手消費者金融もほとんどの銀行カードローンも手数料や保証料の設定はなく無料にしているところが多いので、カードローンの場合は「金利=実質年率」と考えていて大丈夫です。

カードローンの金利はどうやって決まるの?

カードローンの金利は各社が自由に定めて良いわけではなく「利息制限法」と「出資法」という2つの法律によって上限が定められています。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

※出資法の上限金利は20.0%

20.0%以下の金利については利息制限法について上限があり、融資額(限度額)が10万円未満なら上限金利は20.0%、10万円~100万円未満なら18.0%、100万円以上なら15.0%まで設定した良いことになっています。

そして、金利が20.0%を超えてしまうと出資法による刑事罰がありますので、正規の消費者金融や銀行カードローンから借りるのであれば、20.0%を超える金利が設定されることはないということになります。

カードローン利息の計算方法。返済シミュレーション

これはとても重要なことなのですが、カードローンの利息は「借りた日数分だけ」発生します。

金利は実質年率という年利で計算されるのですが、実際に支払う利息は借りた日数分だけなのです。

そのため、カードローン利息の計算式は次のようになります。

借入額(借入残高)×金利(実質年率)÷365日(うるう年の場合は366日)×利用日数

(例)20万円を金利17.8%で借りて、30日間で完済した場合

20万円×17.8%÷365日×30日=2,926円

利息の合計は2,926円ということになります。

ただ、実際は20万円という高額を30日間で返済するのは難しいことでしょう。

一般的にカードローンの返済は毎月の決まった金額(最低返済額・約定返済額)を返して、経済的に余裕がある時には追加返済をして元金を減らしていくという方法で行います。

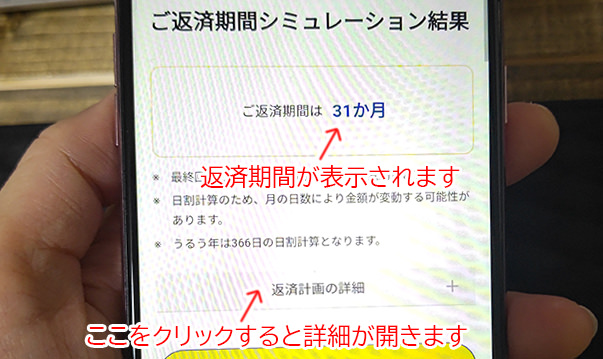

この場合、計算式で利息を計算するのは困難ですので、プロミス公式サイトに用意してある返済シミュレーションを使って試算してみましょう。

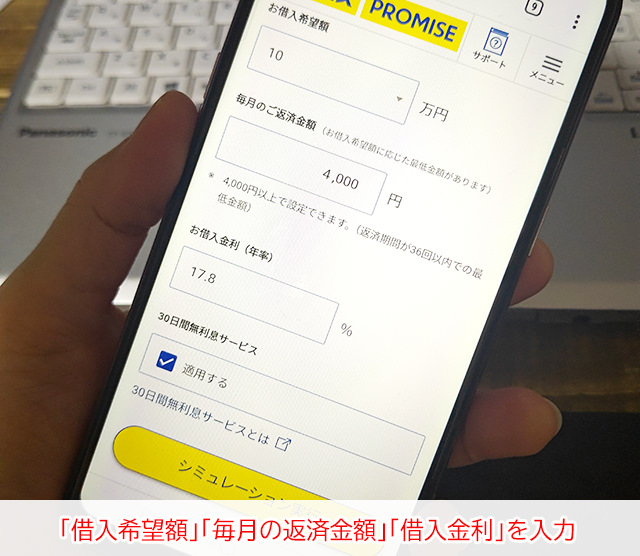

プロミスの返済シミュレーションで、「借入希望額」「毎月の返済金額」「借入金利(実質年率)」を入力します。

返済期間が表示されました。

「返済計画の詳細」をクリックすると詳細が開きます。

返済シミュレーションはプロミスの申し込み前でもいつでもできますので、お金を借りる前に返済計画を立てることができます。

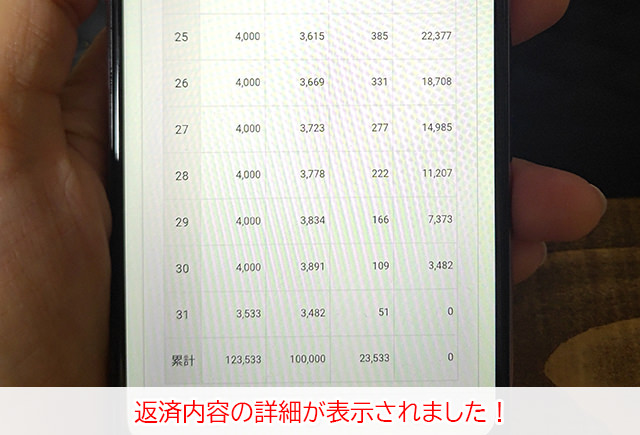

なお、こちらはプロミス返済シミュレーションで計算した、借入金額ごとの返済内容です。

| 借入金額 | 約定返済額 | 返済回数・期間 | 返済総額 | 利息の合計 |

| 5万円 | 2,000円 | 31回・2年7か月 | 61,753円 | 11,753円 |

| 10万円 | 4,000円 | 31回・2年7か月 | 123,533円 | 23,533円 |

| 15万円 | 6,000円 | 31回・2年7か月 | 185,303円 | 35,303円 |

| 20万円 | 8,000円 | 31回・2年7か月 | 247,079円 | 47,079円 |

| 25万円 | 10,000円 | 31回・2年7か月 | 308,854円 | 58,854円 |

| 30万円 | 11,000円 | 35回・2年11か月 | 379,915円 | 79,915円 |

| 35万円 | 9,000円 | 58回・4年10か月 | 513,581円 | 163,581円 |

| 40万円 | 11,000円 | 52回・4年4か月 | 566,431円 | 166,431円 |

| 45万円 | 12,000円 | 54回・4年6か月 | 647,328円 | 197,328円 |

| 50万円 | 13,000円 | 57回・4年9か月 | 729,175円 | 229,175円 |

| 100万円 | 24,000円 | 59回・4年11か月 | 1,395,597円 | 395,597円 |

※金利は5万円~50万円が17.8%、100万円が15.0%で試算しています。

※30日間無利息サービス適用後のシミュレーションになります。

プロミスの毎月の返済額(約定返済額)はいくら?

金利や利息の仕組みと、プロミスの上限金利は大手消費者金融で一番低いことはわかりました。

では、プロミスに毎月支払う返済額はいくらになるのでしょうか。

毎月必ず返済しなければいけない金額のことを、カードローンでは「約定返済額」「最低返済額」と呼んでいます。

プロミスの約定返済額は、借入後残高に決まった割合をかけた金額で決まります。

| 借入後残高 | 約定返済額(※1) | 返済回数 |

| 30万円以下 | 借入後残高 × 3.61% | ~36回 |

| 30万円超過~100万円以下 | 借入後残高 × 2.53% | ~60回 |

| 100万円超過 | 借入後残高 × 1.99% | ~80回 |

(※1)1,000円未満は切り上げになります。

例えば、借入金額が5万円であれば「5万円×3.61%=1,805円」で、1,000円未満は切り上げなので約定返済額は2,000円になります。

でも、いちいち計算するのは面倒ですよね。

約定返済額はプロミス公式サイトのこちらのページに一覧が記載されています。

計算するよりも断然早いので、ぜひ確認してみてくださいね。

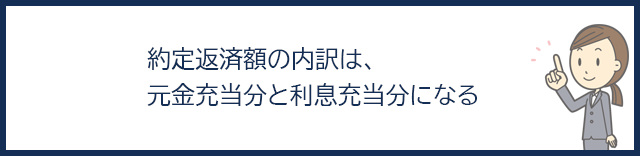

約定返済額には「元金」と「利息」が含まれている

例えば、5万円借りた場合の約定返済額は2,000円になるのですが、この2,000円には、元金の返済分と利息の返済分が含まれています。

5万円を借りて毎月2,000円ずつ返済すると、元金と利息は次のように減っていきます。

| 返済回数 | 約定返済額 | 元金充当額 | 利息充当額 |

| 1回 | 2,000円 | 2,000円 | 0円 |

| 2回 | 2,000円 | 1,288円 | 712円 |

| 3回 | 2,000円 | 1,308円 | 692円 |

| 4回 | 2,000円 | 1,327円 | 673円 |

| 5回 | 2,000円 | 1,347円 | 653円 |

| 6回 | 2,000円 | 1,367円 | 653円 |

| 7回 | 2,000円 | 1,387円 | 613円 |

| 8回 | 2,000円 | 1,408円 | 592円 |

| 9回 | 2,000円 | 1,428円 | 572円 |

| 10回 | 2,000円 | 1,450円 | 550円 |

| 11回 | 2,000円 | 1,471円 | 529円 |

| 12回 | 2,000円 | 1,493円 | 507円 |

| 13回 | 2,000円 | 1,515円 | 485円 |

| 14回 | 2,000円 | 1,538円 | 462円 |

| 15回 | 2,000円 | 1,560円 | 440円 |

| 16回 | 2,000円 | 1,583円 | 417円 |

| 17回 | 2,000円 | 1,607円 | 393円 |

| 18回 | 2,000円 | 1,631円 | 369円 |

| 19回 | 2,000円 | 1,655円 | 345円 |

| 20回 | 2,000円 | 1,680円 | 320円 |

| 21回 | 2,000円 | 1,704円 | 296円 |

| 22回 | 2,000円 | 1,730円 | 270円 |

| 23回 | 2,000円 | 1,755円 | 245円 |

| 24回 | 2,000円 | 1,781円 | 219円 |

| 25回 | 2,000円 | 1,808円 | 192円 |

| 26回 | 2,000円 | 1,835円 | 165円 |

| 27回 | 2,000円 | 1,862円 | 138円 |

| 28回 | 2,000円 | 1,890円 | 110円 |

| 29回 | 2,000円 | 1,918円 | 82円 |

| 30回 | 2,000円 | 1,946円 | 54円 |

| 31回 | 1,753円 | 1,728円 | 25円 |

| 累計 | 61,753円 | 50,000円 | 11,753円 |

※30日間無利息サービス適用後のシミュレーションになります。

上記のシミュレーションはプロミスの30日間無利息サービスを含む試算になるので、1回目の返済(初回借入日の翌日から30日以内の返済)はすべて元金の返済に充当されます。

2回目の返済は約定返済額2,000円のうちの1,288円が元金の返済分、712円が利息の返済分に充当されます。

返済が進むに従って元金が減ることによって利息も減り、31回(2年7か月)で完済できることになります。

プロミスの返済方式は「残高スライド元利定額返済方式」

返済方式は、返済の進め方を定めたルールのようなものです。

プロミスの返済方式は「残高スライド元利定額返済方式」となっています。

「残高スライド元利定額返済方式」は、最終借入後の借入残高によって約定返済額が変動する返済方式で、たくさんのカードローンで採用されている一般的なものになります。

例えばプロミスから5万円を借りたとします。借入残高5万円の時の約定返済額は2,000円なので、最低2,000円を返済すれば良いということになります。

この5万円に追加で10万円を借りて、最終借入後の借入残高が15万円になりました。

借入残高15万円に対する約定返済額は6,000円なので、今後は最低6,000円の返済が必要になります。

追加で借りた10万円はすぐに返済して、借入残高は5万円に戻りました。

しかし、最終借入後の借入残高は15万円から変動していないので、約定返済額は6,000円から変わりません。

プロミスの約定返済額は、あくまでも最終借入後の借入残高によって決まっているので、返済を進めて借入残高が減っても最終借入後の借入残高に変更がなければ毎月の返済額も変わらないということは覚えておきましょう。

プロミスの利息を減らす方法が知りたい!

ここまではプロミスの金利、返済額、返済方式などについて確認してきました。

金利が低ければ低いほど支払う利息が安くなることもお分かりいただけたかと思うのですが、実際、金利を下げることは簡単ではありません。

しかし、金利は下がらなくても支払う利息を少なくする方法がありますので解説します。

・30日間無利息サービスを活用する

・繰上げ返済を行う

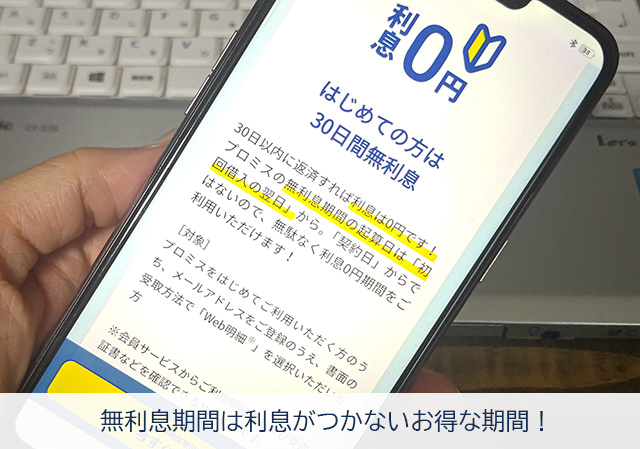

プロミスの30日間無利息サービスを活用して利息を下げる

プロミスの30日間無利息サービスは、初回借入日の翌日から30日間が無利息期間となるサービスです。

プロミス無利息サービスを利用するには2つの条件を満たす必要があるのですが、どちらもとても簡単で、利用者にメリットがあるものですので安心して下さいね。

条件2:WEB明細の利用

条件1:メールアドレスを登録する

プロミスの申し込みの際にメールアドレスを登録するだけです。メールアドレスの登録にリスクやデメリットはありません。

プロミスの「WEB完結」やインターネット、アプリから申し込みをした場合、審査結果のお知らせはメールで届きますので、むしろメリットと言って良いかと思います。

条件2:WEB明細の利用

WEB明細は、プロミスの利用明細を紙ではなくプロミスの会員ページで確認できるサービスです。

WEB明細の利用登録は契約手続きの途中でもできますし、インターネット会員ページで契約後に手続きすることもできます。

WEB明細の利用登録にもデメリット・リスクはありません。むしろWEB明細の利用登録をしておかないと、利用明細が自宅に郵送されてくることになりますので、プロミスから郵送物が送られてくると困る場合は登録しておくべきです。

プロミスの30日間無利息サービスを利用するには、この2つの条件を満たす必要があるのですが、どちらにもデメリットはなくむしろプロミスを便利に使うためのサービスですので、安心して活用しましょう。

30日間無利息サービスでどれくらい利息が安くなるの?

30日間無利息サービスは「利息がつかない期間」ですが、これは言い換えると「無利息期間に返済した金額はすべて元金の返済に充当される」ということになります。

そのため、どれくらい利息が安くなるのかは、借入金額と無利息期間内に返済した金額によって変わります。

例えば、金利17.8%で10万円を30日間借りた場合、支払う利息は1,463円になります。

無利息サービス期間内に10万円を完済できれば1,463円分安くなるということになりますね。

無利息サービス終了後は通常通りの利息が発生します。

借入額10万円のうち、無利息サービス期間内に6万円を返済できた場合、残高4万円に対しての利息が発生します。

プロミスから金利17.8%で10万円借りて30日で返済した場合の利息は1,463円ですが、4万円分の利息は585円ですので、差額分の878円がお得になるわけです。

この例は30日後に一括返済した場合の事例になりますが、プロミスの返済シミュレーションでは30日間無利息サービスを活用して10万円借りて、毎月4,000円ずつ返済したらどれくらいお得になるの?なども試算できますので試してみて下さい。

プロミスに繰上げ返済を行って支払う利息を少なくする

繰上げ返済は、約定返済とは別に任意で返済を行うことです。追加返済・随時返済などと呼ぶこともあります。

カードローン利息の計算式は、

借入額(借入残高)×金利(実質年率)÷365日(うるう年の場合は366日)×利用日数

でしたね。

プロミスの利息は日割りで増えていくので、借入期間が長いと支払う利息も多くなるわけです。

逆に繰上げ返済を行なってどんどん元金を減らして、借入期間を短くすると利息を減らすことができるのです。

例えば、金利17.8%で30万円借りたとします。

この場合の約定返済額は11,000円です。毎月11,000円だけの返済で完済した場合の返済内容はこうなります。

| 借入金額 | 30万円 |

| 約定返済額 | 11,000円 |

| 返済回数・期間 | 36回・3年 |

| 返済総額 | 387,289円 |

| 利息の合計 | 87,289円 |

返済期間は3年で、利息は87,289円という結果になりました。

同じく金利17.8%で30万円借りて、毎月の11,000円の約定返済に加えて、毎月4,000円の追加返済を行なって、合計15,000円ずつ返済した場合の返済内容はこうなります。

| 借入金額 | 30万円 |

| 約定返済額+追加返済4,000円 | 15,000円 |

| 返済回数・期間 | 24回・2年 |

| 返済総額 | 358,508円 |

| 利息の合計 | 58,508円 |

約定返済11,000円に加えて4,000円の追加返済を行うことで、返済期間を1年も短縮することができて、利息も28,784円も少なくすることができました。

金利は同じでも、支払う期間を短くするとで、プロミスに支払う利息を大幅に下げることができるのです。

プロミスの繰上げ返済は、インターネット返済、スマホATM、コンビニ・提携ATM、プロミスATM、銀行振込のどの方法でもできます。インターネット返済、三井住友銀行ATM、プロミスATMなら手数料もかかりません。

毎月繰上げ返済を行うのは難しくても、お財布に余裕ができた時だけでもぜひ実践しましょう。

プロミスの金利を下げる方法もある!

カードローンの金利を下げることは難しいとお伝えしましたが、できないわけではありません。

限度額を100万円以上にすると金利は引き下げになる

カードローンの金利は、利息制限法と出資法によってよって次のように決まっているとお伝えしました。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

※出資法の上限金利は20.0%

プロミスでは限度額が100万円未満の場合は金利17.8%か、それに近い設定になるのですが、限度額は100万円を超えたら必ず15.0%に引き下げられます。

例えば初回申し込み時点での限度額が50万円だとすると、金利は17.8%になることが予想されます。

でも、限度額が100万円を超えたら金利は必ず15.0%以下に引き下げられるのです。

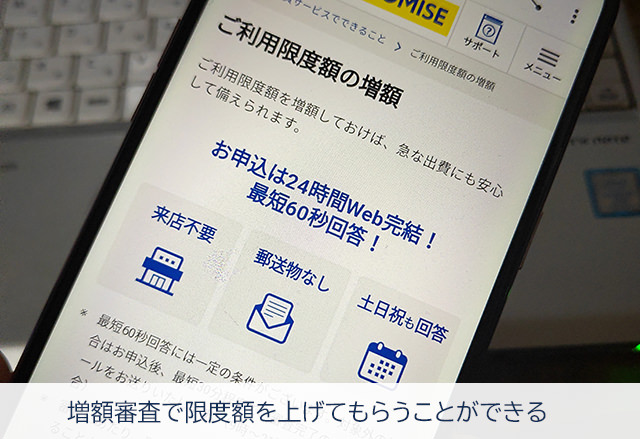

限度額は「増額審査」で上げてもらうことができる

プロミスの初回審査でもらえる限度額は、確実に返済可能と思われる金額となるので、少額になってしまうこともあります。

限度額を上げてほしい場合はプロミスの「増額審査」を受けましょう。

増額審査は、プロミスとすでに契約をしている人が限度額を上げてもらうための審査で、増額審査に通過したら限度額を上げてもらうことができるのです。

プロミス「増額審査」の申し込みの流れ

「増額審査」は、インターネット・アプリの「会員サービス」またはプロミスコールから行います。

プロミスの会員サービスから増額審査に申し込む方法

会員サービスでは24時間365日、いつでも増額審査に申し込むことができます。

平日も土日祝日でも9時~21時に申し込みをすれば、最短60秒で審査の回答があります。郵送物が送られてくることもありません。

※増額後の限度額が50万円を超える場合は最短30程度の時間が必要となります。

1.会員サービスにログインして「ご利用限度額を増額する」に進みます。

2.増額審査の申し込みフォームに必要事項を入力します。

3.最短60秒で審査終了のメールが届きますので、会員サービスで結果を確認しましょう。

【増額後の限度額が50万円を超えるケースの申込方法】

1.会員サービスにログインして「ご利用限度額を増額する」に進みます。

2.増額審査の申し込みフォームに必要事項を入力して、案内に従って収入証明書類を提出します。

収入証明書類は後から提出することもできますが、必須書類なので事前に用意しておくことをおすすめします。

3.審査が終了したことをお知らせするメールが届くので、会員サービスで審査結果を確認して下さい。審査時間は最短30分になります。

増額審査通過後は限度額が引き上げられますが、自動契約機に行ったりローンカードを再発行するなどの手続きはありません。

プロミスコールで増額審査に申し込む方法

プロミスコール(電話)でも増額審査に申し込むことができます。

電話申し込みでは、不明点や相談したいことをオペレーターに直接伝えることができるので、確認事項がある時などに便利です。

申し込み方法もとても簡単で、プロミスコール「0120-24-0365」に電話をかけて、「利用限度額を増額したいです」と伝えるだけです。

増額審査に必要な項目を確認されるので回答しましょう。

ただし、プロミスコールによる増額審査申し込みは必要項目の回答に時間がかかってしまいますし、限度額を100万円以上にしたい場合は、別途収入証明書類を提出する必要があります。

プロミスの会員ページから申し込みをした方がスムーズでしょう。

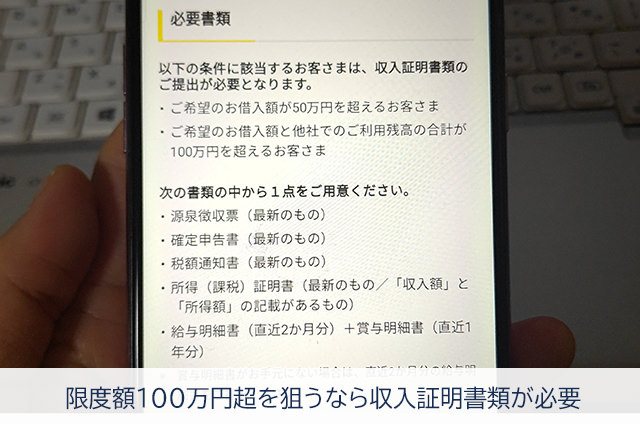

「増額審査」の際にプロミスに提出する「収入証明書類」について

プロミス増額審査では、次に該当する場合に収入証明書類の提出を求められます。

・希望限度額と他社の利用残高の合計が100万円を超える場合

金利を下げるために限度額を100万円以上に上げてもらいたい場合は、「希望限度額が50万円を超える場合」に該当するので、収入証明書類の提出は必須ということになりますね。

※最新・直近のものを1点用意します。

・源泉徴収票

・確定申告書

・税額通知書

・所得(課税)証明書(「収入額」と「所得額」の記載があるもの)

・給与明細書(直近2か月分)+賞与明細書(直近1年分)

※賞与明細書がない場合は直近2か月分の給与明細書だけで大丈夫ですが、できれば提出した方が限度額が上がる可能性があります。

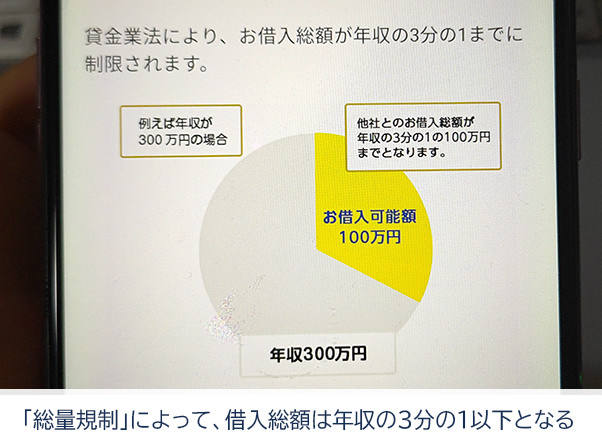

限度額の増額と「総量規制」について

「総量規制」は貸金業法による規制で、消費者金融や信販会社などの貸金業者が個人に融資できる金額の合計を「年収の3分の1以下」とするルールです。

年収300万円の方であれば、合計100万円まで借りられることになります。

プロミスも総量規制に該当する貸金業者になりますので、年収が300万円に達していないと、増額審査を受けても100万円を超える限度額をもらうことはできません。

また、総量規制では他社との借入額の合計が年収の3分の1以下にならなければいけません。

年収300万円でプロミスの限度額が50万円だけど、他社でも50万円を借りている場合はすでに総量規制に達していることになりますので、増額審査に通過することはできないことになります。

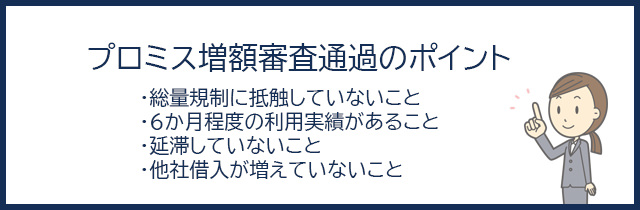

プロミス「増額審査」に通過するためのポイント

「増額審査」は、すでに融資を受けている人の限度額を上げるための審査なので、初回申し込み時の審査よりも難易度が上がることが予想されます。

プロミスの審査に通過して金利を下げるための重要なポイントを確認しておきましょう。

総量規制に抵触していないこと

プロミスをはじめとした消費者金融では、年収の3分の1を超える貸付は絶対にできません。そのため増額することによって総量規制に抵触しないことは必ず確認されます。

申し込み前にご自身でも確認しておいて下さいね。

6か月程度の利用実績があること

プロミスと契約をしたその月に増額審査に申し込みをするなど、契約からあまり時間が経っていない状態で増額審査を受けても通過する可能性は非常に低いです。

最低でも6か月くらいは延滞なく返済を継続してから、プロミスの増額審査に申し込むようにしましょう。

延滞していないこと

プロミスの返済を延滞していると増額審査に通過することはできません。

また、増額審査では信用情報を照会して、他社カードローンとクレジットカードの利用状況、その他ローンの返済状況などもチェックします。

毎月遅れずに返済していれば問題ありませんが、延滞が発生していると増額してもらうことはできません。

他社借入が増えていないこと

初回申し込み時よりも他社借入件数・金額増えているなど、経済状況が悪くなっている場合も要注意です。

他社でも追加でお金を借りているのに、プロミスの増額審査にも申し込みをしたとなると、「この人はよほどお金に困っているのかな?増額しても返済能力に心配がある」と判断されてしまい増額してもらえないのです。

注意!「増額審査」によって限度額が下がることもある

利用限度額を上げるために増額審査を受けたのに、逆に限度額が下がってしまうこともあります。

限度額が下がる原因に心当たりがある場合は、増額審査申し込みはしばらく待つことをおすすめします。

総量規制に抵触することがわかった

増額審査を行なったことで、初回申し込み時よりも他社の借入額が増えていて総量規制に抵触することが発覚することがあります。

この場合は、融資額が年収の3分の1を超えないように限度額を下げられてしまいます。

返済を延滞している

延滞は増額審査にとても大きく影響します。

プロミスの返済、他社カードローンの返済、クレジットカードの返済などを複数回延滞していたり、延滞しているのに増額審査に申し込みをしたなど、返済能力が低い状態で増額審査に申し込みをしても通過することはありません。

逆に「返済能力に不安がある人」と判断されてしまい、限度額が引き下げられてしまうことがあるのです。

年収が下がったなど属性・信用情報が悪くなった

初回申し込み時点では年収450万円だったけど、転職して年収300万円になってから増額審査を受けたなど、年収が下がってしまった場合も限度額に影響してしまうことが考えられます。

次に該当するような属性や信用情報が悪くなってしまった場合は、増額審査の申し込みは少し待つことをおすすめします。

・年収が下がった

・他社カードローンの借入が増えた

・クレジットカードのキャッシング枠でお金を借りた

・プロミスの返済を延滞した

・他社カードローンの返済を延滞した

・クレジットカードの支払いが遅れてしまった

など

プロミスは利息を節約することができる!(まとめ)

プロミスの金利や利息の仕組み、金利の引き下げ方法をまとめます。

・「利息」はお金を借りることに対する利用料

・「利息」と「利子」同じ意味だけど使い方が異なる。一般的には支払う必要がある時には「利息」、自分が受け取ることができるものは「利子」になる。(明確な定義はありません)

・「金利」は利息の利率

・「実質年率」は元金に対して発生する金利に、手数料や保証料などの諸費用を含めた年率のこと。

・大手消費者金融もほとんどの銀行カードローンも手数料や保証料は無料なので、実際は「金利=実質年率」となる。

【カードローン金利の定め方】

・カードローン金利は「利息制限法」と「出資法」によって上限が決まっている。

・利息制限法に基づく上限金利は、

限度額(融資額)10万円未満なら金利は20.0%

限度額(融資額)10万円~100万円未満なら18.0%

限度額(融資額)100万円以上なら15.0%

となる。

・出資法の上限金利は20.0%

・20.0%を超える金利を設定すると出資法による刑事罰がある。

【プロミスと大手消費者金融の金利】

・カードローン金利は上限金利で比較すること。

・プロミスの上限金利は17.8%。アコム・アイフル・SMBCモビット・レイクは18.0%なので、プロミスが一番低金利!

【プロミスの毎月の返済額(約定返済額)】

・プロミスの約定返済額は、借入後残高に決まった割合をかけた金額で決まる。

・約定返済額には「元金」と「利息」が含まれている。

・返済が進み元金が減ると利息も減る。

・プロミスの返済方式は「残高スライド元利定額返済方式」となり、最終借入時の借入残高によって約定返済額が変動する。

・返済シミュレーションで借入前でも返済計画を立てることができる。

【プロミスの利息を減らす方法は?】

・30日間無利息サービスを活用する。

・繰上げ返済を行う。

・繰上げ返済の方法は、インターネット返済、スマホATM、コンビニ・提携ATM、プロミスATM、銀行振込のどの方法でもできる。インターネット返済、三井住友銀行ATM、プロミスATMなら手数料無料!

【プロミスの金利を下げる方法は?】

・限度額を100万円以上にすると金利は必ず15.0%以下に下がる。

・限度額は「増額審査」で上げてもらうことができる。

・「増額審査」は、インターネット・アプリの会員サービスまたはプロミスコールから申し込みできる。

・「増額審査」では、希望限度額が50万円を超える場合と希望限度額と他社の利用残高の合計が100万円を超える場合に収入証明書類が必要になる。

・総量規制に抵触すると増額審査に通過することはできない。

【増額審査に通過するためのポイント】

・総量規制に抵触していないこと。

・6か月程度の利用実績があること。

・延滞していないこと。

・他社借入が増えていないこと。

【増額審査によって限度額が下がることもある】

・総量規制に抵触することがわかった場合。

・返済を延滞している場合。

・年収が下がったなど属性・信用情報が悪くなった場合。

プロミスの上限金利は17.8%となっていて、大手消費者金融では最も低い設定になっています。

また、プロミスなら30日間無利息サービスも利用できるので、金利面では他社よりもお得と言って良いでしょう。

ただし、消費者金融の金利はもともと低金利ではありませんし、金利そのものを下げる方法も簡単ではありません。

30日間無利息サービス期間内にできるだけ多くの金額を返済して、繰上げ返済を積極的に行うことでプロミスへ支払う利息を抑えることができますのでぜひ実践して下さいね。