お金借りるオススメ方法一覧【即日融資OK】

お金を借りる即日融資ガイド110番では、24時間365日、土日祝日でもスマホからお金を借りられる「銀行カードローン」や「即日融資可能な消費者金融キャッシング」「スマホアプリでお金借りる方法」「審査なしでお金借りる方法」その他、急いでお金を借りる為のおすすめのローンをランキング形式で紹介します。

主婦の方でも学生の方でもアルバイト・パートの方でも条件を満たせば即日融資でお金を借りることは可能です。

おすすめできる安心・安全な貸金業者(貸金業法・銀行法・利息制限法を守っている業者)だけをご紹介していますので、即日でお金を借りたい方は必見です。

| 大至急・今すぐ借りたい方にオススメ | ⇒今すぐお金借りる!即日融資&最短30分でお金を借りる方法 |

| 内緒・バレずにお金を借りたい | ⇒在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる |

| スマホアプリでお金を借りる | 携帯・スマホアプリ・PayPay(ペイペイ)などでお金を借りる方法 |

| 金融庁から | ⇒お金を借りる方、借りている方へ |

| ⇒SNS等を利用した「個人間融資」にご注意ください! | |

| ⇒違法な金融業者にご注意! | |

| 審査なし!ブラックの人がお金借りる | ⇒質屋でお金借りる!無審査!大黒屋は即日融資OKでも高金利? |

| ⇒生命保険 契約者貸付制度でお金借りる方法【解約返戻金があるので低金利】 | |

| ⇒会社(勤務先)でお金を借りる【前借り・社内貸付制度】 | |

| ⇒定期預金担保貸付とは?超低金利でお金借りる | |

| 事業資金を借りたい方 | ⇒自営業者・個人事業主の借入方法まとめ【事業資金・自由資金】 |

| 公的機関からお金を借りたい | ⇒国(公的機関)からお金借りる!貸付制度まとめ【無利子or超低金利】 |

| ⇒日本政策金融公庫の融資制度を探す | |

| 身内・知り合いに借りたい | ⇒親にお金を借りるには【理由・口実・頼み方・言い方・贈与税対策】大事! |

| 審査落ちが心配な方 | ⇒車担保融資は自動車に乗ったままローンを組める?名義変更は? |

| ⇒お金借りられない【最終手段はコレ】即日で必要な人へ | |

| ⇒街金おすすめ一覧!即日OK!審査甘い?中小消費者金融 | |

| コロナ関連の給付・借入制度 | ⇒コロナ関連の借入・給付金・支援金の情報まとめ |

- 条件を入れてお金を借りる所を検索する

- 今すぐお金借りる!即日融資&金利0円&内緒でお金を借りる方法

- 即日融資不可!銀行カードローンのメリット・デメリット

- 中小消費者金融は審査が甘い?ブラックでもお金借りれる?

- 安心してお金を借りられる消費者金融の特徴

- カードローン以外でお金を借りる方法

- 国・役所でお金を借りる

- 定期預金担保貸付でお金を借りる

- クレジットカードのキャッシング枠でお金を借りる

- 生命保険の契約者貸付でお金を借りる

- ゆうちょ銀行(郵便局)でお金借りる

- 一般社団法人 生活サポート基金でお金借りる

- 勤務先にお金を借りる

- 質屋でお金を借りる

- 親・親戚・友人・彼氏(彼女)にお金を借りる

- 自動車を担保にお金を借りる(ノンバンク)

- 目的ローンでお金を借りる

- おまとめローンとしてお金を借りる

- LINE Pocket Money(ライン ポケット マネー)でお金を借りる

- 共済組合でお金借りる

- 中小機構でお金借りる(個人事業主・小規模企業経営者向け)

- 不動産担保ローンでお金借りる

- ショッピングローンでお金を借りる方法

- 証券担保ローンでお金を借りる方法

- 手形貸付でお金を借りる

- コロナ関連の借入・給付金・支援金の情報まとめ

- ここでお金を借りるのは避けてください

- 教えて!お金を借りる即日融資ガイド110番

- アルバイトやパートの方、フリーターでもカードローンでお金を借りられる?

- 専業主婦でもお金を借りることができる?

- 派遣社員や契約社員はお金を借りることができる?

- 無職でもお金を借りることができる?

- 年金受給者・高齢者でもお金を借りることができる?

- シニア向けの借入方法「リバースモーゲージ」とは?

- 学生でもお金を借りることができる?

- ブラック(債務整理・延滞した人・多重債務者)でもお金を借りることができる?

- 自営業者はカードローンの審査が厳しい?他にお金借りる方法は?

- フリーランスはカードローンでお金を借りることができる?

- 産休中・育児休暇中はお金を借りれる?

- 母子家庭のママ(シングルマザー)がお金を借りるには?

- キャバ嬢など水商売・夜の仕事の方もお金を借りることができる?

- 外国人はカードローンでお金借りることができる?

- セブンイレブン、ローソン、ファミリーマートなど「コンビニのATM」でお金を借りる方法は?

- 携帯・スマホアプリ・PayPay(ペイペイ)などでお金を借りる方法はあるの?

- メルペイでお金を借りる?「メルペイスマート払い」とは?

- 審査なしでお金を借りられる所はある?

- カードローン申込時の必要書類・持ち物は?

- 土日・祝日でもお金を借りられるとことはある?

- お金を落とした!そんな時お金をどこで借りる?

- 外国でトラブルになった!日本大使館でお金を借りられる?

- 借用書の作成方法は?

- 子供にお金を貸すと贈与税がかかるって本当?

- サラ金とはヤミ金のこと?お金借りても大丈夫?

- 健保の高額療養費貸付制度なら無利息でお金借りられる?

- ワーキングホリデーの費用はどれくらい?借りることはできる?

- 一人暮らしの資金はどれくらい用意すればいい?借入も可能?

- お金を借りてばかりの男性は別れた方がいい?返済しない男はクズ?

- 申し込みブラックになるとお金を借りることができない?

- カードローンは一括返済できる?

- 口約束でお金を借りた場合、返済義務はあるの?

- 転職後すぐ・働き始めでもカードローンの審査に通る?

- 農家・農業の方がお金を借りる良い方法はある?

- 他人名義でお金を借りられる?「なりすまし」されて自分名義で借金されたら?

- お金を貸したくない!借金の断り方を教えて?

- バンドルカードでお金を借りることは可能?

- お金がない!お金が欲しい!すぐにお金が必要!良い方法ない?

- 罰金が払えない!借りることは可能?

- お金を借りることは悪いことですか?

条件を入れてお金を借りる所を検索する

今すぐお金借りる!即日融資&金利0円&内緒でお金を借りる方法

「急ぎ」で「内緒」で「金利0円」でお得にお金を借りたい方にオススメなのがある特定の安全な消費者金融です。

理由は・・・

▼お得!30日間無利息サービスあり

▼即日融資に対応

▼24時間365日ネットで申込み可能

▼郵便物なし・WEB完結なので内緒にしやすい

▼保証人・担保不要

▼安心の銀行グループ優良企業

だからです。

一方、「銀行」は即日でお金を借りられませんし、審査が厳しく、無利息サービスもなく、預金口座開設が必須な所も多いのが現状です。

お金を借りる即日融資ガイド110番がオススメする「安心」してお金を借りられる「即日融資可能」な消費者金融を紹介します。

| 消費者金融 |

プロミス

|

アイフル

|

SMBCモビット

|

レイク

|

アコム

|

| 実質年率 | 4.5%~17.8%※大手で1番低金利 | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 審査時間 | 最短3分※1 | 最短18分※1 | 最短30分※1 | Webで最短15秒 | 最短20分※1 |

| 融資時間 | 最短3分※1 | 最短18分※1 | 最短60分※1 | Webで最短25分融資も可能 | 最短20分※1 |

| 無利息期間 | 最長30日間 | 最長30日間 | なし | 最長180日間 | 最長30日間 |

| 電話連絡 | 原則なし | 原則なし 99.7%なし※2 |

原則なし | 原則なし | 原則なし |

| 公式サイト |

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

詳細はコチラ

|

※1.申込の曜日、時間帯によって、翌日以降の取り扱いとなる場合があります。

※2.調査期間: 2023年4月1日~5月31日。調査対象: WEBもしくは無人店舗で申込み後、契約した方。参照先

※各大手消費者金融の無利息期間ははじめて契約する方が対象。

お金借りるのにオススメの消費者金融

1.アイフル【はじめてお金借りる方におすすめ】

↑↑↑

スマホ・PCからWEB完結

<アイフルが1位の理由>

| 融資スピード業界TOPクラス | 最短18分融資 |

| 金利0円サービス | 30日間金利0円 |

| 在籍確認 | なし!職場への電話なしで内緒で借りられる |

| 内緒で借りたい | 郵便物なし・WEB完結・カードレス可 |

| 申込時間 | スマホ・PCから24時間365日OK |

| 土日祝日・夜間 | 申込・借入OK |

| パート・アルバイト | OK |

| 借入方法が多い | 振込or全国コンビニ・銀行ATMorアプリ |

| 担保・保証人 | 不要 |

| 必要書類 | 身分証明書のみ(50万円以下の場合) |

| 金利 | 3.0%~18.0% |

| 借入限度額 | 1万円~800万円まで |

アイフルなら審査時間は最短18分、最短18分融資なので、急いでお金を借りたい方におすすめです。

また、基本的に「在籍確認なし」で申込可能です。職場への電話連絡がなし、郵便物なしで申込可能なので、内緒でお金を借りたい方におすすめです。

さらに、アイフルには30日間無利息サービスもありますのでお得に借りたい方にもおすすめ。

全国のコンビニATM、全国の銀行ATMが利用可能なので便利に借入・返済が可能です。

↑↑↑

スマホ・PCから24時間365日申込み可

当サイト人気急上昇中 ダイレクトワン

↑↑↑

↑↑↑

スマホから全国申込OK即日融資可能!55日間無利息

| 審査スピード | ◎ |

| 無利息サービス | 55日間 |

| 申込対応区域 | 全国対応 |

| 来店 | 不要・24時間申込可 |

| 借入方法 | ATM(全国コンビニATMも利用可能)、口座振り込み、店頭 |

| 利用限度額 | 1万円~300万円 |

| 金利 | 4.9%~18.0% |

| 担保・保証人 | 不要 |

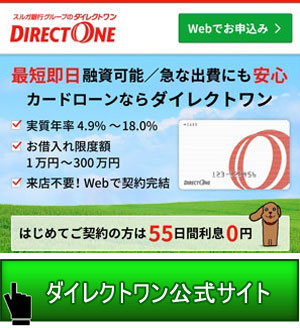

ダイレクトワンは大手に引けを取らないサービスを展開している中小の消費者金融で、無利息期間は55日間となっており、業界TOPクラスです。

スルガ銀行グループなので安心して申し込むことができます。

ダイレクトワンは「独自の審査基準」なので、審査に不安を感じている方にもおすすめです。

2位以下のランキングは以下をタップ!急いで借りたい方、内緒で借りたい方、金利0円で借りたい方など、希望に合わせた借入先を探すことができます。

↓↓↓

即日でお金を借りるなら消費者金融がおすすめ?なぜ?

即日でお金を借りるには、即日融資対応の消費者金融やクレジットカードのキャッシング枠、質屋などの利用が選択肢にありますが、担保ナシでかつ無利息(無金利)サービスがあるのは一部の消費者金融だけです。

| お金の借り方 | 無利息期間 | 融資スピード | 金利 | 限度額 | 安心度 |

| 大手消費者金融 | ◎ | ◎最短60分 | △ | ○ | ◎ |

| 銀行カードローン | △ | △ | ○ | ◎ | ◎ |

| クレジットカード | × | 〇 | △ | △ | ◎ |

| 生保 契約者貸付 | × | △ | ◎ | ◎ | ◎ |

| 質屋 | × | ◎ | × | × | △ |

| 国・都道府県 | × | × | ◎ | ○ | ◎ |

大手消費者金融はすべて、審査時間30分、最短60分融資で、即日融資に対応していますが、銀行は、借り入れ申込者が反社会的勢力に関係ないのか?チェックするための「警視庁のデータベース照会」で審査時間が掛ってしまうのと、「お金の貸し過ぎ」が問題になり規制で即日融資を行っていません。

<参考>:お金借りる!おすすめ方法一覧 今すぐ即日でお金が必要な方へ

クレジットカードのキャッシングは、即日で発行できる種類は稀で、数日~数週間かかる場合が多いですし、生保契約者貸付や、国・都道府県の支援の場合基本的に即日融資は不可能です。

質屋は、即日融資可能ですが、利息は月利なので非常に高く、担保として品物を預けないとお金を借りれません。

このような理由から、当サイト「お金を借りる即日融資ガイド110番」では、即日融資を希望する方には、大手消費者金融のカードローンをオススメしているのです。

中小の消費者金融は、大手と違って、即日融資不可なところが多く、即日融資可能でも来店が必要な場合が多いので、即日でお金借りる必要がある方は、プロミスやアコムに申し込みましょう。

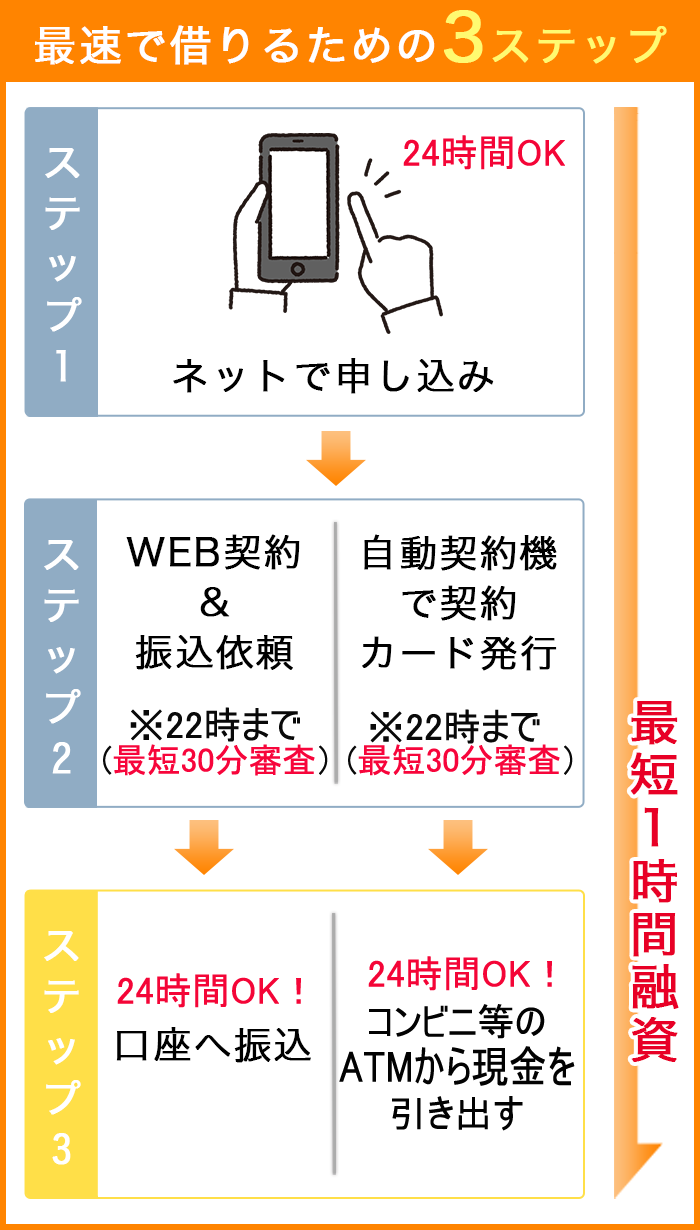

即日融資でお金を借りるには審査の申し込み方法が大事

消費者金融や銀行は店舗窓口・自動契約機・WEB(インターネット)・郵送・FAXなど数多くの審査申し込み方法を用意しておりますが、基本的に即日融資でお金を借りたい方は、店舗窓口・自動契約機・WEBで審査に申し込むことになります。

店舗窓口・自動契約機の場合、営業時間内(9時~22時が多い)に審査が完了すれば、その場で専用ローンカードが発行され、隣接する提携ATMやコンビニATMで即日で借り入れすることができます。

一方、WEB(インターネット)で即日融資を受ける場合は、審査完了してから店舗窓口・自動契約機にローンカードを取りに行き、ATMでキャッシングするか、指定銀行口座に即日振込してもらう方法になります。

※ただ、即日振込、即日ローンカード発行は、アコムやプロミス、レイク(最短即日)のような一部の消費者金融しか行っていません。

| 貸金業者名 | 即日振込 | 即日カード発行 |

| プロミス | ○ | ○ |

| アコム | ○ | ○ |

| レイク※1 | ○(最短即日) | ○ |

| アイフル | ○ | ○ |

※1.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能。一部金融機関、メンテナンス時間等は除く。

当日中にお金を借りたい方(即日融資を希望する方)は、各消費者金融のタイムリミットまでに審査申し込みを済ましておきましょう。

●大手消費者金融の審査可能時間

| 消費者金融名 | 審査可能時間 | 自動契約機の営業時間 |

| アコム | 9:00~20:00 | 9:00~21:00 |

| プロミス | 9:00~21:00 | 9:00~21:00※ |

| SMBCモビット | 9:00~21:00 | 9:00~21:00※営業時間は店舗により異なる(三井住友銀行ローン契約機) |

| アイフル | 9:00~21:00 | 8:00~22:00 |

※契約機により営業時間が異なります。

現在は、各銀行の振込時間延長により、多くの大手銀行、地方銀行で土日祝日関係なく、24時間振込可能で、即反映されるため、振込依頼時間の心配がほとんどなくなりましたが、まれに対応していない金融機関もあります。

即日の振込融資では銀行の振込反映時間が関係してくるため、当日中にお金が必要な方は時間帯に注意してください。

| 一部の銀行・信用金庫 | 平日9時~14時30分で当日振込可能 |

上記の時間帯までに審査に通過していることが条件になりますので、即日融資でお金を借りたい方は時間帯に気を付けて申し込みましょう。

また、スムーズに審査を行っている貸金業者でも、在籍確認や書類不備等で予想外に審査時間が長引いてしまうケースもあるため、可能であれば、営業開始時間直後や前日にWEBで審査申し込みを完了しておくことが望ましいです。

大手消費者金融の無利息(金利0円)サービスでお金を借りる

無利息期間サービスは「初めて消費者金融を利用する方を対象に一定期間(30日間が多い)金利0円でお金を借りることができます」というもので、アコムやプロミス、レイク、アイフルなどで、実施しています。

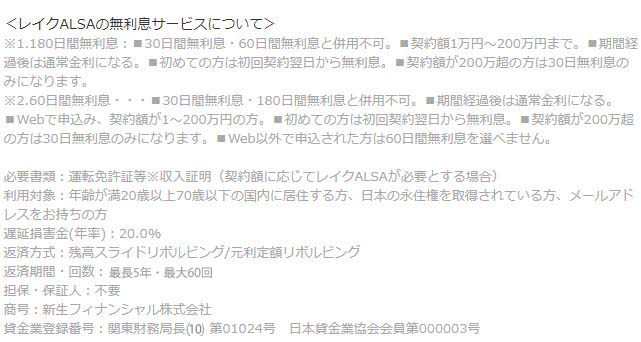

特にレイクの無利息(金利0円)サービスは、期間が長く設定されており、60日間無金利サービスの他、5万円まで180日間無金利サービスを提供しています。

無利息期間内に完済すれば利息を払わずに済みますし、短期間で完済予定を立てている方は、銀行よりも返済金額を減らすことができます。

※無金利サービス期間中に完済できなくても、その期間中は利息が発生しないのでお得にお金を借りることができます。

※アコム、アイフル、レイクの無利息期間は契約日からはじまるのに対し、プロミスは初回借入日から無金利期間がはじまりますので有利にお金を借りることができます。

| 貸金業者名 | 無利息サービスの開始日 | 無利息期間 |

| プロミス | 初回借り入れ日の翌日 | 30日間 |

| アコム | 契約日の翌日 | 30日間 |

| アイフル | 契約日の翌日 | 30日間 |

| レイク | 契約日の翌日 | 60日間(借入額全額)※2 |

| 180日間(借入額のうち5万円まで)※1 | ||

| ノーローン | 借り入れ日の翌日 | 7日間 |

無金利サービスについて詳しくは「一時的にお金を借りたい!金利0円(無利息)当日借入OK融資先」をご覧ください。

内緒で借りる!カードレス・郵送物なしのWEB完結ができるのは消費者金融

大手消費者金融のプロミス、レイク、アイフル、SMBCモビットでは、ローンカード発行なし(カードレス)で、契約書や明細書などの郵送物もなし、WEBですべて完結するカードローン「WEB完結申込み」を提供しています。

なぜ、この「WEB完結申込み」が人気があるのかというと、多くの方が家族や周りの人にカードローンでお金を借りるのを内緒にしたいと考えているからです。

ローンカードがあると、財布の中身を見られたときにカードローンの利用がバレてしまいますし、自宅に届く消費者金融からの郵送物の中身を勝手に見られたら、やはりカードローンの利用がバレてしまいます。

このような心配がないのが「WEB完結申込み」なのですが、さらにアイフルは在籍確認(職場への電話連絡)が原則ナシなので、よりプライバシーを重視したい方にはおすすめです。。

⇒アイフルのWEB完結申込は在籍確認なし&カードレス&郵送物なし

通常カードローンの審査に申し込むと勤め先への在籍確認の電話がつきもので、同僚にカードローンの利用がバレてしまう可能性もありますが、SMBCモビットなら心配なさそうですね。

その他、内緒でお金を借りたい方は、申込み方法など気をつけなくてはならない点がありますので詳しくは「在籍確認・郵送物ナシ!会社・家族にバレずに内緒でお金借りる方法」をご覧ください。

夜でも即日融資対応でお金を借りれる貸金業者はどこ?

仕事の関係等で、昼間は消費者金融の審査に申し込みができない方に、夜間・夜中でも審査に申し込みができ、当日中にお金を借りられる貸金業者を紹介します。

まず、すでに、プロミスやアコム、レイクなど、24時間対応の大手銀行ATMやコンビニATM、24時間振込(即時対応)可能な金融機関と提携している貸金業者とカードローン契約を完了している方は、曜日に関係なく、夜間・夜中でも即日融資可能です。

一方、これからカードローン契約する方が、夜間・夜中にお金を借りるには、タイムリミットがあり、各社が設定している審査可能時間内に、審査を通過して振込依頼するか、ATMでキャッシングする必要があります。

| 消費者金融名 | 審査可能時間 | 審査時間 |

| プロミス | 9:00~22:00 | 最短3分※ |

| アイフル | 9:00~21:00 | 最短18分※ |

| アコム | 9:00~21:00 | 最短20分※ |

| SMBCモビット | 9:00~21:00 | 最短30分※ |

※申し込みの曜日・時間帯によっては翌日以降になる場合もあります。

ただ、振込キャッシングやスマホATM取引(カードなしでセブン銀行ATMからキャッシングできる取引)であれば即借入可能ですが、通常、ATMから現金を引き出す場合は、審査通過後に自動契約機でローンカードを受け取る必要があり、営業時間内に発行しないと、夜間にお金借りることは不可能になります。

| 消費者金融名 | 自動契約機の営業時間 |

| アコム | 9:00~21:00 年中無休(年末年始は除く) |

| プロミス | 9:00~21:00※ |

| レイク | 9時~21時(日曜日は19時) |

| アイフル | 8:00~22:00 |

※※契約機により営業時間が異なります。

自動契約機で夜間に即日融資を希望する場合、最終営業時間ぎりぎりで審査に申し込みすると、専用ローンカードの発行まで到達できず当日にお金を借りられない可能性もあります。

<おすすめの自動契約機借入方法>

自動契約機に行く前に「自宅でインターネットで審査に申込み、審査に通過してから自動契約機でカードを発行する」方法が急いでお金を借りる為のコツです。

審査は申込み順で、夜間は込み合っている可能性が高いので、早めに申し込んだ方が審査完了までの時間は短くなりますし、自動契約機で審査中待つ必要もありません。また必要書類など忘れてしまう可能性もないので、特に近くに自動契約機がない方は「インターネット申し込み+自動契約機」でお金を借りましょう。

即日でお金を借りる!大手消費者金融の審査通過率をチェック

消費者金融でも銀行でも、即日でお金を借りたい方は、まず審査を通過しなければならないのですが、審査に不安がある場合は、なるべく審査に通りやすい金融業者を選ぶのが重要になります。

基本的に審査は、一般的に消費者金融よりも銀行の方が厳しいため、こだわりがない方は即日融資対応の消費者金融で、かつ審査通過率が高い所を選ぶのがポイントです。

参考までに即日融資可能な大手消費者金融「アコム」「アイフル」「プロミス」の新規成約率(新規貸付率)を見てみましょう。

| 貸金業者名 | 審査通過率 | ||

| 2022年9月 | 2022年10月 | 2022年11月 | |

| プロミス | 40.9% | 41.5% | 43.8% |

| アコム | 39.6% | 40.5% | 40.9% |

| アイフル | 40.0% | 54.9% | 38.4% |

※アコム マンスリーレポートを参考

※SMBCコンシューマーファイナンス 月次データを参考

※アイフル 月次データを参考

上記、アコム、プロミス、アイフルの新規貸付率はほとんど差がありませんね。

ただ、審査通率が50%を割っているので、審査に通過できるのか?不安になる方もいると思いますが、過去に延滞・債務整理していたり、他社の借りれ件数が極端に多くなければ、アルバイト・パートでもそれほど心配する必要はないでしょう。

即日融資不可!銀行カードローンのメリット・デメリット

銀行カードローンは、貸し過ぎ問題と申込者が反社会勢力と関係していないか警視庁のデータベースに照合をかける為、審査に時間が掛かり即日融資は不可、融資まで数日~数週間かかります。

また、銀行カードローンは消費者金融と違って、金利0円サービスがなかったり、郵送物なし・カードレスなどのサービスを行っている所は少ないので、内緒でお金を借りるのには向いていません。

ただ、銀行は消費者金融に比べて、金利は低いですし、イメージも良いですし、メリットもたくさんあります。ここでは、銀行カードローン、地方銀行カードローンなどの特徴やメリット・デメリットを解説していきます。

銀行カードローンは低金利、でも金利0円サービスは基本なし

消費者金融と銀行のカードローンを比較すると、低金利なのは「銀行」なので、なるべくお得にお金を借りたい方は銀行カードローンを選ぶべきです。

しかし、少額の借り入れで返済を早めに行う予定の方は消費者金融の無利息サービスでお金を借りた方がお得になるケースもあります。

※銀行も消費者金融も初回の借入はほぼ上限金利が適用されるので、下限金利は参考にしない方が良いです。

| 消費者金融名 | 実質年率 | 無利息期間 |

| プロミス | 4.5%~17.8% | 最大30日間 |

| アコム | 3.0%~18.0% | 最大30日間 |

| レイク | 4.5%~18.0% | 最大180日間 |

| SMBCモビット | 3.0%~18.0% | なし |

| アイフル | 3.0%~18.0% | 最大30日間 |

※各社無利息期間ははじめての方が対象

| 銀行名 | 実質年率 | 無利息期間 |

| 三菱UFJ銀行 バンクイック | 1.8%~14.6% | なし |

| みずほ銀行カードローン | 2.0%~14.0% | なし |

| りそな銀行カードローン | 3.5%~12.475% | なし |

| 楽天銀行スーパーローン | 1.9%~14.5% | なし |

| オリックス銀行カードローン | 1.7%~17.8% | なし |

| イオン銀行カードローン | 3.80%~13.80% | なし |

しかし、1万円~10万円の借り入れ程度なら、消費者金融も銀行も支払う利息に大差はありませんし、審査に自信がない方や、返済を早めに行う予定の方は、無利息サービスを実施している消費者金融でお金を借りた方がお得なケースが多いです。

※借入期間が長期になる場合は、低金利の銀行カードローンの方がお得にお金を借りることができます。具体的な借入金額と完済予定などが決まっていれば、各消費者金融や銀行が提供している返済シミュレーションを利用してみましょう。

総量規制対象外!年収の3分の1以上のお金を借りたい方は銀行カードローン

銀行も大手消費者金融も借入限度額に大差はないのですが、消費者金融からは「総量規制」の関係で年収の1/3超のお金を借りることはできません。

一方、銀行は銀行法に則って運営しているため、貸金業法の総量規制のような融資制限を受けることはなく、年収の1/3超のお金を借りることが可能です。

例えばプロミスの借入上限金額の500万円を借りる場合は、年収が1,500万円必要になります。

銀行なら総量規制の対象外なので、年収の3分の1以上のお金を借りることができますが、多重債務者を多数増やしてしまった為、近年は積極的に貸し付けは行っておらず、審査がより厳しくなった傾向があります。

銀行カードローンの審査は甘くない

銀行カードローンは消費者金融に比べて借入限度額も高いし、低金利でお金を借りれますし、消費者金融に良いイメージを持たない方は、無金利サービスがないとはいえ銀行カードローンでお金を借りることを検討している方も多いと思います。

しかし、銀行カードローンは消費者金融に比べて審査が厳しい傾向があり、商品によっては、アルバイトやパートが申し込めなかったり、年収を制限しているカードローンもあります。

もちろん、過去に延滞や債務整理などの経験もなく、他社の借入件数が少なければ、銀行カードローンの審査に通る可能性はありますが、審査に不安を感じる方は、銀行カードローン以外でお金を借りる方法を探してみるのも良いかもしれません。

中小消費者金融は審査が甘い?ブラックでもお金借りれる?

過去に延滞していたり、自己破産、任意整理など債務整理を行った方、多重債務者、つまり金融ブラックの方は、大手消費者金融や銀行から一定期間お金を借りることは難しいでしょう。

しかし、中小の消費者金融、街金は、大手消費者金融に比べて審査が甘い傾向にあり、金融ブラックの人でもお金を借りれたという口コミは多数見かけます。

| 中小消費者金融 | 金利 | 借入限度額 |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 |

| J.Score(ジェイスコア) | 0.8%~15.0% | 10万円~1,000万円 |

| オリックスクレジットVIPローンカード | 1.7%~14.5% | 800万円 |

| ライフティ | 8.0%~20.0% | 1,000円~500万円 |

| フクホー | 7.30%~18.00% | 10万円~100万円未満 |

| エイワ | 17.9507%~19.9436% | 1万円~50万円 |

| アロー | 15.00%~19.94% | 200万円まで |

| セントラル | 4.80%~18.00% | 1万円~300万円 |

| フタバ | 14.959%~17.950% | 10万円~50万円 |

| スペース | 8.0%~18% | 500万円 |

| 中央リテール | 10.95%~13.0%/8.2%~9.8% | 500万円/3000万円 |

| ビアイジ | 12.00%~18.00% | 1万~200万円 |

| プランネル | 15.0%~18.0% | 10万円~100万円 |

| AZ | 7.0%~18.0% | 1万円~300万円 |

| スカイオフィス | 15.0%~20.0% | 1万円~50万円 |

| ベルーナノーティス | 4.5%~18.0% | 300万円 |

| エニー | 15.0%~20.0% | 1万円~100万円 |

| ライオンズリース | 15.0%~20.0% | 1万円~300万円 |

| キャネット(北海道) | 15.0%~20.0% | 5万円~50万円 |

| アルコシステム | 15.0%~20.0% | 50万円 |

| いつも | 7.0%~18.0% | 1万円~500万円 |

| アムザ | 15.0%~20.0% | 5万円~100万円 |

| エコキャッシング(UCS) | 12.0%~18.0% | 10万円~100万円 |

中には、大手と同じく24時間WEB申込みや無利息サービス、即日融資など、大手消費者金融と同じような条件でお金を借りれる中堅消費者金融もありますね。

また、フタバは1963年創業の歴史ある消費者金融で、セントラルは東京都内に4件、神奈川県に1件の無人店舗を設置しており、セブンイレブンなど全国のセブン銀行ATMでお金を借りることができます。

このように有名な消費者金融でなくても、しっかりと運営している中小の消費者金融、街金はたくさんあります。

ただ金利は大手消費者金融が18%のこころ、中堅の消費者金融は20.0%のところが多い傾向があります。

過去に延滞している方や、債務整理をした方、多重債務者、金融ブラックの方など、銀行や大手消費者金融のカードローン審査に通過できない方は、中小の消費者金融からお金を借りてみてはいかがでしょうか?

安心してお金を借りられる消費者金融の特徴

プロミスやアコムなど有名な消費者金融なら安心してお金借りることはできますが、中小消費者金融や聞いたことがない街金からお金を借りる場合は「本当に安心して借りられるのだろうか」と不安ですよね。

間違って、闇金やソフト闇金など違法貸金業者からお金借りると、高額の金利を要求されたり恐喝、強引な取り立てを受けることもあります。

聞いたことがない中小の消費者金融や街金でお金を借りる予定の方は、認可がされている正規の消費者金融であることを確認しなければなりません。

以下では、正規の消費者金融か闇金か調べる方法や、安心してお金を借りられる消費者金融の特徴を解説していきます。

正規の消費者金融か闇金か調べる方法

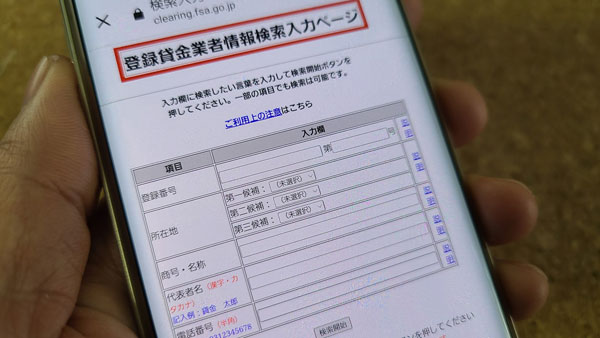

安心してお金を借りれる消費者金融か?闇金か?を判断する1つの方法として1番おすすめなのが金融庁の公式HPで登録貸金業者を調べる方法です。

調べ方は「登録貸金業者情報検索入力ページ」で、登録番号・所在地・商号・代表者名・電話番号などを入力すれば、正規の消費者金融なら画面内に表示されます。

また、日本貸金業協会に入会している消費者金融なのか?という点も調べるとなお安心です(日本貸金業協会に入会する義務はありません)。

ブラックOK!自己破産者OK!は危ない消費者金融です

多重債務者の方や、自己破産者など債務整理した方は、大手消費者金融や銀行でお金を借りることが難しいため、審査の緩いところからお金を借りようと考えるはずです。

中小消費者金融の中には審査が緩くブラックの方にもお金を貸し付けているケースは時々ありますが、基本的にお金を借りれないと考えるべきです。

中でも「多重債務者でも即日で貸します」「ブラックでも無審査でお金貸します」といった文言をうたっている貸金業者は、ヤミ金融・ソフト闇金の可能性が高いです。

一般の貸金業者は、返済能力が低い人にお金を貸してくれるはずがありませんので、親切な業者だと勘違いして闇金からお金を借りないように注意しましょう。

また、貸金業法ではキャッシング業者が広告を出す際に、必ず固定電話の番号を掲載しなければならない決まりを定めていますので、携帯電話の番号を掲載している業者は、闇金融になります。

カードローン以外でお金を借りる方法

国・役所でお金を借りる

消費者金融などのカードローンと違って、即日でお金を借りることはできませんが、国や市役所・区役所など公共機関の場合、金融機関に比べて低金利でお金借りることができます。

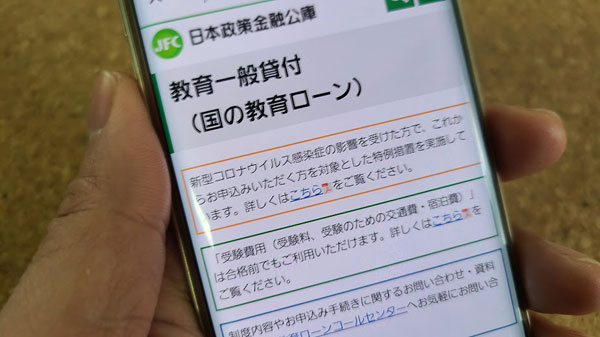

日本政策金融公庫でお金を借りる

▼国の教育ローン

日本政策金融公庫は国の教育ローン(教育一般貸付)という形でお金の貸し付けを行っており、資金使途は子供の入学費用、授業料、教科書代、海外留学費用、資格取得にかかる費用などです。

国の教育ローンの金利は固定金利で1.76%、最長15年の返済期間があるので、消費者金融や銀行に比べものにならないくらい低金利なので、負担が少ないです。

子供が3人以上いることや、世帯年収が200万円以下の家庭など条件がありますが、教育資金としてお金を借りたいと考えている方は、日本政策金融公庫からお金を借りてみてはいかがでしょうか?

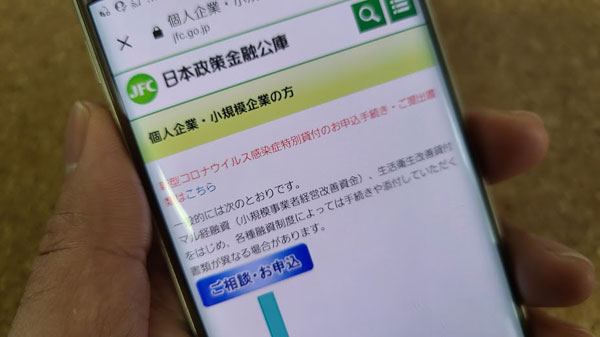

▼事業者向けのローン

また、日本政策金融公庫では事業を営む方向けの融資も行っており、「普通貸付」をはじめ「新規開業資金」「再挑戦支援資金」「IT資金」「企業再建資金」「ソーシャルビジネス支援資金」「中小企業経営力強化資金」などなどたくさんあり、担保が必要な融資、担保が不要な融資など種類が様々です。

日本政策金融公庫の事業者向けのローンは、限度額も数千万円単位なので、大きなお金を借りたい個人事業主、会社経営者に向いたローンです。

日本政策金融公庫の場合、用意しなくてはならない書類がたくさんあったり、即日融資に対応していなかったりデメリットもありますが、金利が低く、返済期間も長く設定されていますので、時間的に余裕がある方は日本政策金融公庫「事業者向けのローン」でお金を借りてみてはいかがでしょうか?

生活福祉資金でお金を借りる

生活福祉資金貸付制度は、都道府県社会福祉協議会が主体になって、低所所得者世帯、障害者世帯、高齢者世帯で、他の金融機関でお金を借りれない方を対象にお金を貸してくれる制度です。

生活福祉資金の資金使途は、「生活支援費」「住宅入居費」「福祉費」「緊急小口資金」「教育支援費」「就学支度費」「不動産担保型生活資金」「要保護世帯向け不動産担保型生活資金」があり、借入限度額や利息が異なり、中には無利息でお金を借りれるケースもあります。

生活福祉資金は、担保を提供するケース、連帯保証人を立てるケースもありますが、消費者金融や銀行に比べてかなり金利は低いので、検討してみてはいかがでしょうか?

その他、国からお金を借りることの詳細は「国(公的機関)からお金借りる!貸付制度まとめ【無利子or超低金利】」をご覧ください。

定期預金担保貸付でお金を借りる

定期預金担保貸付とは、定期預金に預けているお金を担保にお金を借りる仕組みで、自動融資(口座貸越)タイプの場合は、通帳の残高がマイナスになることにより借入状態になります。

定期預金担保貸付は、定期預金を解約することなく、審査もなく、銀行のキャッシュカードでお金をおろす感覚でお金を借りることができるので、銀行のATMが使える時間帯ならその場で、即日でお金を借りることができます。

定期預金担保貸付の金利は1%以下~1%台の銀行が多く、カードローンに比べて格段に金利は安くお金を借りることができますが、借り入れが手軽すぎるので借り過ぎには十分に注意が必要です。

定期預金担保貸付の借入限度額は、基本的に定期預金に預けているお金の90%までですが、借入金額に上限を設けている銀行も多くあるので、単純に3,000万円預けていれば2,700万円借りることができるわけではなく、ほとんどの銀行で限度額は200万円~500万円に設定されています。

また、定期預金担保貸付の返済方法は通帳にお金を入金するだけで、通帳のマイナス残高が、プラスになれば返済が完了する仕組みです。

定期預金担保貸付の返済期限は定期預金の満期日で、それまでに返済しなかった場合は、定期預金から差し引かれる形になります。

定期預金担保貸付を利用できる条件は、銀行によって違いますが、「総合口座通帳を保有している」ことは必須で、その他に年齢を設定している銀行もあります。

⇒定期預金担保貸付とは?低金利で信用情報関係なし!限度額や返済方法など

クレジットカードのキャッシング枠でお金を借りる

クレジットカードには、通常の買い物で使えるショッピング枠と、お金を借りることができるキャッシング枠があります。クレジットカードを申し込んだ時にキャッシング枠を0円にしていなければ、お持ちのクレジットカードでお金を借りることができる可能性が高いです。

しかも、クレジットカードのキャッシング枠なら提携ATMで即日融資も可能なので、クレジットカードをお持ちの方は調べてみてはいかがでしょうか?

もし、クレジットカードのキャッシング枠が0円の設定になっていても、コールセンターに電話してキャッシング枠を用意してもらうことも可能です(審査があります)。

ただ、注意していただきたいのですが、クレジットカードを目いっぱい利用している状態ではキャッシングできないので覚えておいてください。クレジットカードの枠はショッピング枠とキャッシング枠が別々ではなく、合算した金額になります。

たとえば、

・クレジットカードの枠が50万円

・キャッシング枠が10万円

の場合、ショッピングで45万円利用したら、キャッシングは5万円しかできません。

クレジットカードでお金を借りる場合の利息は、高めに設定されており、消費者金融のカードローン並みに高いでので、お金の借り過ぎには注意が必要です。

以下で、人気のクレジットカードのキャッシング枠の金利や利用可能枠を紹介します。

| クレジットカード名 | 金利(実質年率) | 利用可能枠 |

| エポスカード(マルイカード) | 18.0% | 1~50万円 |

| エディオンカード | 18.0% | 1万円~200万円※新規は50万円 |

| エムアイカード | 17.95% | 5万円~最高90万円 |

| エネオスカード | 14.94%~17.94% | 10~100万円 |

| イオンカード | 7.8%~18.0% | 1千円~300万円 |

| ライフカード | 18.0% | 0万円~200万円 |

| auウォレット クレジットカード | 14.95%~17.95% | 審査により決定 |

| 楽天カード | 18.0% | 審査により決定 |

| ルミネカード | 18.0% | 1万円~30万円 |

| dカード(ドコモ) | dカード:18.00% dカードGOLD:15.00% |

dカード:5万円~90万円 dカードGOLD:5万円~100万円 |

クレジットカード会社が提供するカードローンもある

クレジットカードのキャッシング枠ではなく、信販会社はカードローンも提供しています。ローン専用になるので、クレジットカードのようにポイントサービスや特典は期待できませんが、商品によっては、クレジットカードのキャッシングよりも金利が安くなる場合もあります。

例えば、JCBのクレジットカードのキャッシング枠を利用してお金を借りる場合、金利は15.0~18.0%前後になりますが、カードローンである「JCB CARD LOAN FAITH」を利用すれば金利は「4.40%~12.50%」になります。

以下に信販会社が提供するカードローンをピックアップしてみました。

| 商品名 | 金利 | 限度額 |

| セゾンファンデックス「かんたん安心カードローン」 | 6.5%~17.8% | 1万円~500万円 |

| au WALLETスマートローン | 8.0%~18.0% | 1万円~50万円 |

| オリコカードローン「CREST」 | 4.5%~18.0% | 10万円~500万円 |

| ジャックスカードローン「プレミアビアージュ」 | 4.5%~18.0% | 500万円 |

| クレディセゾンマネーカード | 15.0% | 100万円※新規の場合 |

| ポケットカード「Fマネーカード」 | 4.4%~17.8% | 最高500万円 |

| 三井住友カード「カードローン」 | 1.5%~15.0% | 10万円~900万円 |

| JCB CARD LOAN FAITH | 4.40%~12.50% | 最大500万円 |

| 三菱UFJニコス ローンカード | 6.0%~17.60% | 最大500万円 |

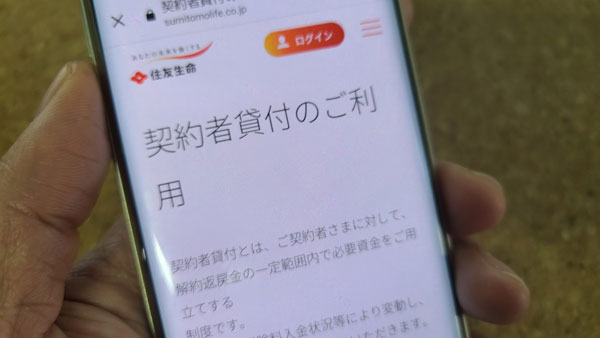

生命保険の契約者貸付でお金を借りる

生命保険の契約者貸付とは、保険の解約返戻金を担保に保険会社からお金を借りることができる制度です。

ですので、契約者貸付は、解約返戻金があるタイプの保険で利用することができ、掛け捨てタイプではお金を借りることはできません。

契約者貸付の借入限度額は、定期預金担保貸付と同じく、解約返戻金の額によって変動し、返戻金の70%~90%に設定されていることが多く、金利については、3%~5%程度なので、消費者金融カードローンや銀行カードローンに比べて低く設定されています。

ただ、契約者貸付の金利の計算方法は単利ではなく複利なので、長期で借入すると借金が大きく膨らむ可能性があるので注意が必要です。

<契約者貸付のメリット>

・保険を解約しないでお金を借りることができる

・カードローンのように審査がない!ブラックでも借入可能

・金利がカードローンに比べて低い

・返済期限が保険の満期日までと長い

<契約者貸付のデメリット>

・借金が解約返戻金を超えると保険が失効・解除されるかも

・利息の計算方法が単利ではなく複利

・生存給付金やお祝い金が返済に充てられることも

・契約して間もない場合は利用できないことも

詳しくは「生命保険の契約者貸付制度とは?【解約返戻金があるので低金利】」をご覧ください。

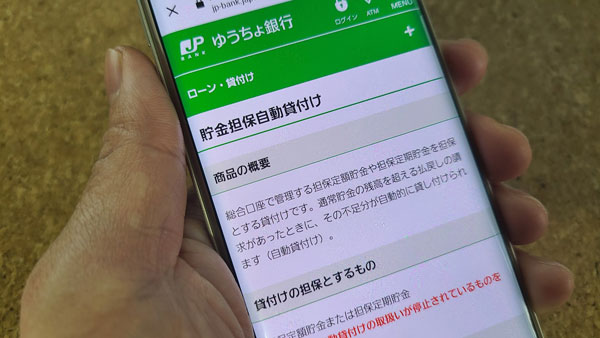

ゆうちょ銀行(郵便局)でお金借りる

ゆうちょ銀行(郵便局)でお金借りる方法は「貯金担保自動貸付け」と住宅ローン(ソニー銀行の代理業務)です。

※ゆうちょ銀行は、スルガ銀行との提携を解消したため、カードローン「したく」と目的ローン「夢航路」の取り扱いを中止され、「財産形成貯金担保貸付け」も「国債等担保自動貸付け」も2019年3月29日に新規受付を終了いたしました。

「貯金担保自動貸付け」・・・ゆうちょ銀行の総合口座で管理する「担保定額貯金」「担保定期貯金」を担保にお金借りる方法です。借入限度額は預入金額の90%または300万円まで、利息は「返済時の約定利率+0.25%」または「返済時の約定利率+0.5%」です。

ゆうちょ銀行(郵便局)の貯金担保自動貸付けは、一般的なカードローンに比べ低金利でお金借ることができますし、担保を提供するので審査も柔軟です。ゆうちょ銀行(郵便局)で「担保定額貯金」「担保定期貯金」をしている方はこのお金の借り方を利用してみてはいかがでしょうか。

住宅ローンは、ソニー銀行が提供しており、銀行代理業者(受付窓口)をゆうちょ銀行が行っています。ソニー銀行はネット銀行なので、基本的に対面で相談を行っていませんが、ゆうちょ銀行が窓口になることにより、対面で住宅ローンの相談に応じてくれるというメリットがあります。

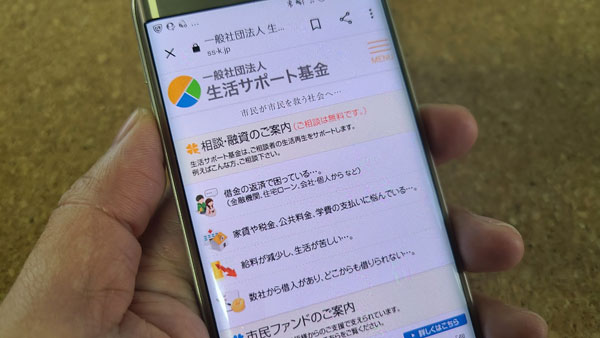

一般社団法人 生活サポート基金でお金借りる

一般社団法人生活サポート基金でお金借りることができます。生活サポート基金とは東京都新宿区に本部がある一般社団法人で、多重債務者など借金で苦しんでいる方などの生活を再生することを目的に融資等を行っています。

※一般社団法人 生活サポート基金は、国や自治体が運営している金融機関ではありません。

生活サポート基金の事業内容は「生活再生のための生活相談事業」「生活再生資金の貸付事業(生活再生ローン)」「個人再生ファンドの運営事業」「東京都多重債務者生活再生事業」です。

銀行や消費者金融でお金借りるのと違い、生活サポート基金は営利目的ではなく、あくまで「借金の返済で困っている方」「家賃を支払えずに困っている方」「税金を滞納している方」「学費が足りない方」「お金がなく生活が厳しい方」「多重債務者」などの生活を再生するサポートとして融資を行っています。

利息:年12.5%以内

返済期間:1ヶ月~120ヶ月

担保:必要

保証人:原則連帯保証人1名以上

借入限度額:応相談

ですので、一般社団法人 生活サポート基金は、消費者金融や銀行カードローンのように、欲しいものがあったり、遊ぶお金を借りる為に利用するとはできません。

・消費者金融からの借り入れを返済する方

・滞納している税金・公共料金・家賃を支払う方

・ブラックで消費者金融や銀行から生活費を借りれない方

・債務整理後の自立支援の為にお金借りる方

生活サポート基金「生活再生ローン」を利用できる方は上記になるので、基本的に無職の方はお金を借りることはできません。(収入がある家族に貸し付けることが可能な場合もある)

その他、 生活サポート基金では「不動産担保ローン」も提供しています。

利息:年6.0~9.5%

返済期間:6ヶ月~12ヶ月

担保:不動産担保

保証人:原則不要・連帯保証人が必要な場合あり

借入限度額:応相談

生活サポート基金の生活再生ローンも、不動産担保ローンも国などからお金を借りる場合に比べて、金利はそれほど低くはありませんが、過去に延滞や債務整理をしている金融ブラックの方でもお金を借りることができるので、該当する方は検討してみてはいかがでしょうか。

また、生活再生のための相談については、借金の低金利一本化や債務整理の方法、闇金関連の悩み、ギャンブル依存症や買い物依存症、クレジットカードトラブル、家計表の作成、弁護士の紹介、法テラスの民事法律扶助制度の紹介など行っているので、借金問題でお悩みの方はお金を借りることだけを考えずに、まず生活サポート基金に相談してみましょう。

※東京都民の方、埼玉県、千葉県、神奈川県民の方が、生活サポート基金に融資の相談、借金に関する相談をすることができます。

勤務先にお金を借りる

給料の前借り

給料の前借りができたらカードローンでお金を借りる必要がないのに・・・、と思っている方いませんか?

実は給料の前借りは労働基準法で認められている制度ということをご存知でしたか?

厚生労働省のホームページでも「給料の前借り」についてしっかり記載されています。

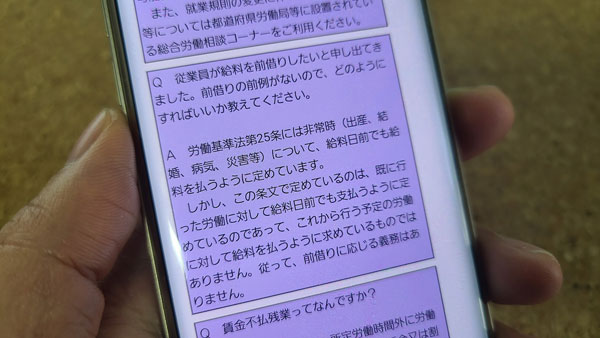

Q 従業員が給料を前借りしたいと申し出てきました。前借りの前例がないので、どのようにすればいいか教えてください。

A 労働基準法第25条には非常時(出産、結婚、病気、災害等)について、給料日前でも給料を払うように定めています。

しかし、この条文で定めているのは、既に行った労働に対して給料日前でも支払うように定めているのであって、これから行う予定の労働に対して給料を払うように求めているものではありません。従って、前借りに応じる義務はありません。

引用:厚生労働省「賃金関係」

勘違いしてほしくないのですが、給料の前借りは、すでに働いた分の給料を早めに貰うわけなので、借金とは異なります(これから働く予定の給料分のお金を借りるのとは違います)。

ただ、資金使途(お金の使い道)がギャンブルだったり、趣味であったり、そのような場合は会社は給料の前借りをする義務はありませんが、厚生労働省のページにも書いてあるように、出産や病気、災害なので緊急にお金が必要になった場合は、会社は給料の前借りを行う義務があるのです。

もちろん給料の前借りなので利息などは発生することなくお金を用意することができます。

また、給料の前借り制度は正社員だけでなく、アルバイトやパート、派遣社員の方でも適用されるので覚えておきましょう。

もし、労働基準法が定める緊急時に該当する場合は、利息が高い消費者金融や銀行カードローンでお金を借りるのではなく、給料の前借りでお金を用意することをオススメします。

まずは、勤務先の社長さんや、直属の上司、経理担当の方に給料の前借りを相談しましょう。前借り申請書を記入して提出すれば、うまくいけば即日でお金を用意することができるでしょう。

社員貸付制度(従業員貸付制度)でお金借りる

上記で説明したような給料の前借りは、出産、結婚、病気、災害等の緊急時にしか利用できません。(もちろん会社が認めればそれ以外の理由で前借りできる場合もあります)

ですので、緊急時以外の場合は、社員貸付制度(従業員貸付制度)でお金借りるしかありません。

「社員貸付制度」は会社が任意で用意する福利厚生で、あなたの勤め先で用意されているかは不明ですので経理課などに確認してみてはいかがでしょうか。

社員貸付制度(従業員貸付制度)は、会社によってルールが違うので一概には言えませんが、勤続年数は短い人は利用できない場合もあります。

社員貸付制度の利息は消費者金融などと比べてとても低く設定されているところがほとんどで、金融機関で定める最低金利+α程度でお金を借りることが可能です。

社員貸付制度の借入限度額についも勤続年数や役職によって異なり、まだ年収が低い方は、借入可能額も少なく設定されます。

社員貸付制度の返済方法は給料天引きが主な方法なので、うっかり返済し忘れることがないのがメリットですが、お金を借り過ぎるともらえる給料が少なくなってしまうので注意してください。なお、社員貸付制度の返済期限は2年~5年に設定している会社が多いです。

その他、社員貸付制度・給料の前借りなど勤務先にお金を借りる方法の詳細は以下をご覧ください。

質屋でお金を借りる

質屋は、ブランド物や時計など買取サービスを行っている店舗だと思っている方も多いかと思いますが、質屋は物を預けて、それを担保にお金を貸してくれるサービスも提供しています。

最近は消費者金融・銀行のカードローンやキャッシングがお金を借りる手段として主流になってきているので、質屋がお金を貸してくれる所と認識している人は少なくなってきているようです。

最近は小さな町の質屋は少なくなってきましたが、大手では「大黒屋」、老舗だと創業95年の「さのや」が有名ですね。

「リサイクルショップ」と「質屋」の大きな違いは買取だけではなく、「お金を借りることができる」という点で、来店して持ち込んだ所有物を査定してもらえれば即日でお金を借りることができます。

質屋なら無審査で信用情報も関係なくお金を借りることができるので、特にカードローン審査に通らない金融ブラックの方は、質屋を利用してお金を借りるのも良い方法だと思います。

借入期間は大黒屋も、さのやも3ヶ月ですが、もし3ヶ月で借金を返済しないと預けた品物は質流れとなり、あたなの手元に戻ってきません。質屋に預けた品物を質流れにしたくない場合は利息分だけでも支払えば回避できます。

利息は大黒屋で・・・

| 借入金額 | 月利 |

| 1000万円以上 | 0.95% |

| 100万円以上 | 1.25% |

| 30万円以上 | 1.5% |

| 30万円未満 | 店舗により異なる |

この質屋「大黒屋」の金利を見たときに、アコムやアイフルなど大手消費者金融の18%に比べてかなり低く感じるかもしれませんが注意してください。

カードローンは年利ですが、質屋の場合は「月利」になり、年利に直すと消費者金融の金利よりも大幅に高くなります。

ちなみに、消費者金融カードローンの利息は「貸金業法」で最高金利が年利20.0%に対し、質屋は質屋営業法が適用されるので年利109.5%です。

ただ質屋も賢く利用すれば、過去に延滞した方や債務整理経験者など金融ブラック状態で、消費者金融や銀行でお金を借りれない方の強い味方になるでしょう。

質屋でお金を借りる場合のメリット・デメリット

▼質屋でお金を借りるメリット

・無審査でお金を借りることができる

・金融ブラックでもお金を借りることができる

・即日でお金を借りることができる

・大黒屋なら初回1ヶ月無利息

・年収の3分の1以上のお金を借りることができる

・大切な物を売らなくても大丈夫

・返済しなくても大丈夫

・無職でもお金を借りることができる

▼質屋でお金を借りるデメリット

・金利が消費者金融などと比べて高い

・返済しないと質流れになる

・品物がないとお金を借りれない

・価値ある品物が少ないと希望額を借りれない

・売却したほうが査定額が高い

・買い取り目的ならヤフオクやメルカリの方が高く売れる

・借り入れ・返済時は来店が必要

その他、質屋について詳しくは「質屋でお金を借りる!無審査!大黒屋は即日融資OKでも高金利?」をご覧ください。

親・親戚・友人・彼氏(彼女)にお金を借りる

親や兄弟、親戚、友達、彼氏(彼女)など、知り合いにお金を借りる場合は、カードローンのような利息も付きませんし、審査もない、数百万単位ではない限り贈与税も発生しないので1番お得な借入方法といえますが注意点もあります。

お金借りる理由は?

遊ぶお金など資金使途自由でお金を借りることができるカードローンと違い、親兄弟や親戚など身内からお金を借りる場合は、正当なお金を借りる理由が必要になります。

しっかりした理由がないと身内の場合、普通はお金を貸してくれませんよね?

ただ、お金を借りる理由が・・・

・教科書の購入代

・学費

・通院代

・生活費

・税金

・健康保険料

などでしたら、相手によってお金を貸すかもしれません。

親・親戚・友人・彼氏(彼女)など知り合いからお金を借りたい場合は、しっかりとした理由を考えましょう。

ただ、親や兄弟に嘘を言ってお金を借りるのはおすすめできません。嘘をつくと身内の方を本気で心配させてしまいますし、お金を借りる理由が嘘で悪質な場合は、「詐欺罪」になってしまう可能性もあるので注意が必要です。

正直に理由を話してお金を借りられないのであれば、銀行や消費者金融など、業者から借り入れするようにしましょう。

身内・知り合いからお金を借りる際のリスク

身内や知り合いからお金を借りる際の最大のリスクは、金銭トラブルなどでこれまでの関係が崩れてしまうことです。「いつまでに返済する」と約束してお金を借りる場合がほとんどですが、知り合いだと甘えが出て、つい返済の約束が疎かになってしまうケースも多いです。

お金を貸し借りしただけで、友人とあなたの間に上下関係ができてしまったり、借り入れのお願いをしただけで、友人関係が壊れてしまう可能性もあります。

また、特に親からお金を借りた方は、借りるのが癖になって、返済せずにどんどん借り入れがエスカレートして揉めるケースも多くあります。

⇒親にお金を貸してもらう【理由・口実・頼み方・言い方・贈与税対策】大切!

自動車を担保にお金を借りる(ノンバンク)

自動車を担保にしてお金を借りることができるローンで「車で融資」「車金融」「自動車金融」「車担保融資」などと呼ばれています。

この「車で融資」は、自動車を金融業者に預ける必要はなく「自動車に乗ったまま」お金を借りることができ、通常の消費者金融や銀行のカードローンの審査に通過することができない金融ブラックの方でも利用することができます。

| 金利 | 18%程度 |

| 借入限度額 | 自動車やバイクの査定額の3割減程度 |

| 審査時間 | 30分~40分程度 |

| 申し込み資格 | 価値のある自動車やバイクを所有していて安定した収入がある方。 |

| 総量規制 | 対象(借入額が年収の3分の1を超えていないこと) |

| 担保 | 貸金業者が提示する条件をクリアできる自動車やバイク |

| 融資方式 | 乗ったまま方式、お預かり方式 |

ただし、乗ったまま方式を採用している車金融は、違法な手続きとなる危険性があります。車金融に行く前に電話で以下のことを確認し、もし当てはまるようであれば、違法貸金業者の可能性が高いのでお金を借りるのはやめておきましょう。

・車検証は預かるのか(車検証は車に乗せておくことが義務付けられているため、車検証を預かる行為は違法性が高い)

・車の名義を変更するのか(車は担保になるだけで、所有者が変わるわけではありません。それなのに名義を変更する貸金業者は闇金の可能性も)

お預かり方式の車金融は違法性は低いため、一時的に車を預けても大丈夫と言う場合はこの方式を採用している貸金業者でお金を借りるようにしましょう。

自動車を担保にお金を借りるメリット・デメリット

<自動車を担保にお金を借りるメリット>

▼車担保融資は審査が甘い・緩い

▼自動車を手放さずに乗ったままお金を借りれる

▼車担保融資は査定数十分、即日融資可能

<自動車を担保にお金を借りるデメリット>

▼車の名義変更・車検証を預ける

▼自動車を担保にするのに金利が高い

▼車担保融資は必要書類が多い

▼車担保融資は査定額以上のお金を借りることはできない

▼返済できないと自動車を手放すことに

▼グレー?違法?ギリギリの車担保融資業者も

その他、車担保融資の仕組みや貸付方式の種類、車担保融資のメリット、デメリット、安全な車担保融資業者の見分け方など詳しくは以下をご覧ください。

⇒車担保融資は自動車に乗ったままローンを組める?名義変更は?

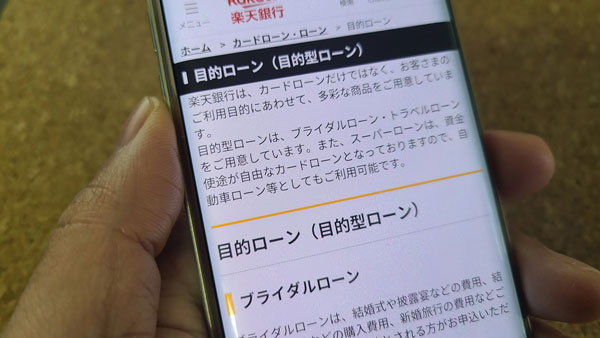

目的ローンでお金を借りる

消費者金融や銀行のカードローンは基本的に資金使途(借りたお金の使い道)自由のフリーキャッシングですが、ここで説明する目的ローンは資金使途が決まっているローンです。

目的ローンには様々な種類があるのですが、代表的な目的ローンは以下になります。

| 住宅ローン | 一軒家やマンションなど自宅を購入する際にお金を借りられるローンです。 |

| リフォームローン | 自宅をリフォームする際にかかる費用を借りれるローン。リフォームでかかるお金は住宅ローンでも借りれる場合もあります。 |

| ブライダルローン | 結婚式、披露宴、結婚指輪にかかる費用や新婚旅行代などのお金を借りることのできるローン。 |

| 教育ローン | 自身や子供の入学費用、学費、教科書代、資格取得などにかかるお金を借りることができるローンですが、銀行よりも公的機関で教育ローンを組んだ方がお得なケースが多い。 |

| 医療ローン | 急なケガ、病気などでお金が必要な時に借りることができるローンです。 |

| 事業ローン | 個人事業主や会社経営者が、事業を営むのに必要な資金を借りることができるローン。事業ローンも日本政策金融公庫等でお金を借りた方が金利が低い場合が多い。 |

| 旅行ローン | 旅行ローンとは交通費、宿泊費など旅行にかかる費用を借りることができるローン。旅行先のおこづかい等には使えない旅行ローンもあるのでその場合はカードローンでお金を借りてください。 |

| 引越しローン | 引越会社に支払う引っ越し代や、敷金・礼金などを借りることができるローンです。家具代なども合算してお金を借りれる引越しローンもあります。 |

これら目的ローンは、カードローンの金利に比べてお得にお金を借りれる商品になっています。

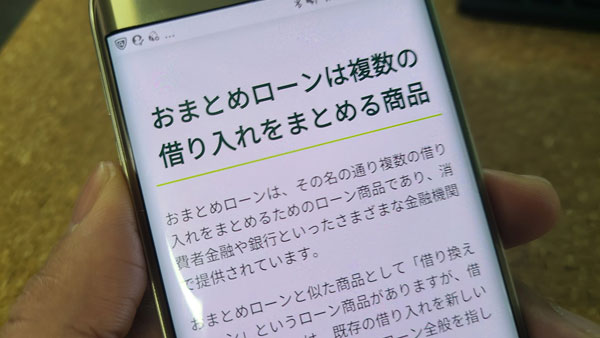

おまとめローンとしてお金を借りる

おまとめローンは、2社以上の金融会社からお金を借りている方の借金を、借り換えして一本化するローンです。各銀行や消費者金融でおまとめローンを取り扱っているほか、中央リテール(最短審査2時間・融資最短1日)のように、おまとめローンを専門に扱っている金融機関もあります。

おまとめローンで借金を一本化することによって、支払う利息額を低くしたり、月々の返済額を減らしたり、多重債務者の負担を減らすことがおまとめローンの目的です。

多数の金融会社からお金を借りていると、返済日もバラバラになるので、その支払日が1つになる点もおまとめローンのメリットですね。

| おまとめローンのメリット | おまとめローンのデメリット |

| ・金利が低くなる ・返済日が1つになる ・毎月の返済額が少なくなる ・総量規制対象外 |

・総返済額が増えることも ・審査が厳しい |

おまとめローンのメリットとして、「金利が低くなる」と記載しましたが、人によってはそれほど変わらなかったり、おまとめローンの種類によっては逆に高くなってしまう場合もあります。

特に消費者金融ではなく、銀行などの低金利ローンでお金を借りていた方は、おまとめローンに借り換えてもそれほど利息に関してはメリットを感じないケースもあります。

おまとめローンを申し込む前に、契約中の複数のローンの金利をしっかり把握し、おまとめローンに一本化した時に利息がどれくらい低くなるのか、しっかりシミュレーションしてください。

おまとめローンによって「毎月の負担を減らしたいのか」「総支払額を減らしたいのか」「支払日を1つにしたいのか」目的をしっかり決めて、各金融機関のおまとめローンを探してみてください。

おまとめローンは銀行をはじめ、消費者金融でも提供しておりますが、総量規制の例外になるので、年収の3分の1以上のお金を借りることができます。

LINE Pocket Money(ライン ポケット マネー)でお金を借りる

LINE Pocket Money(ライン ポケット マネー)は、「LINE」が提供する個人向け融資サービスです。

| 金利 | 3.0%~18.0% |

| 限度額 | 5万円~100万円 |

| 借り方 | LINEアプリ内の「LINE Pocket Money」から借りてLINE Payにチャージ |

| 返し方 | LINE Pay残高からの自動引き落とし |

LINE Pocket Moneyの審査は、「LINE Score(ラインスコア)」が活用され、LINE Credit株式会社が行います。LINEスコア審査はLINEアプリ内の「スコア」から簡単にできます。

審査時間は、1~3日程度かかるため、タイミングが合わないと即日融資は難しいので、超急ぎで借りたい方はLINE Pocket Money(ライン ポケット マネー)ではなく、大手消費者金融を検討してください。

その他、LINE Pocket Money(ライン ポケット マネー)の仕組み、審査方法、金利、借入方法、返済方法など詳しくは「LINE Pocket Money【LINEスコアで審査?】ライン個人ローンサービスの金利や返済方法」をご覧下さい。

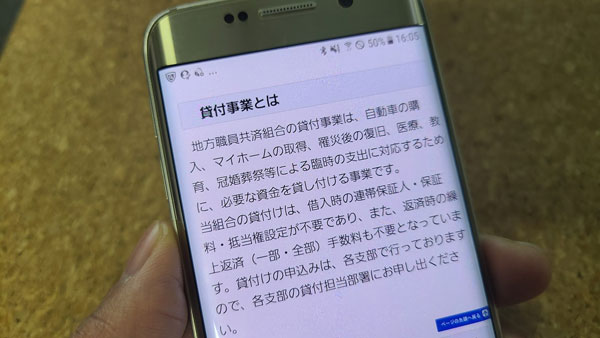

共済組合でお金借りる

「地方職員共済組合」や「公立学校共済組合」「日本私学学校復興・共済事業団」「日本農林水産省共済組合」「文部科学省共済組合」等、いろいろな共済組合があるのですが、それらに加入していれば、お金を借りることができます。

消費者金融や銀行カードローンと違い資金使途は自由ではなく、マイホームや自動車を購入するためのお金、冠婚葬祭にかかるお金、医療や教育にかかるお金など、共済組合員が臨時でお金が必要になった時にお金を借りることができます。

地方職員共済組合のウェブサイトで貸し付け条件等を確認していましょう。

| 普通貸付 | 自動車や家電を買う時にお金を借りることができます。 |

| 住宅貸付 | マイホームを新築する時や改築するときにかかるお金を借りれる制度です。 |

| 一般災害貸付 | 災害によって家財などの盗難や損害を受けた場合等にかかるお金を借りれる制度です。 |

| 住宅災害新規貸付 | 災害で水害や火災、その他住宅が損害を受けた際にかかるお金を借りれる制度です。 |

その他、地方職員共済組合には、医療資金が借りれる「医療貸付」「高額医療貸付」、子供の入学にかかるお金を借りれる「入学貸付」、子どもの修学もかかるお金を借りれる「修学貸付」、結婚費用を借りれる「結婚貸付」、葬祭費用を借りれる「葬祭貸付」、出産費用を借りれる「出産貸付」を提供しています。

「出産貸付」と「高額医療貸付」は無利息でお金を借りることができ、その他、共済組合の貸付は、年0.93%~年1.26%でお金を借りることができます。

また、共済組合の貸付は、団信にも任意で加入することができますので、安心してお金を借りることができます。

※共済組合の貸付事業の種類や、お金借りるまでの流れ、共済組合の貸付事業に申し込む際の注意点、メリット・デメリットは以下をご覧ください。

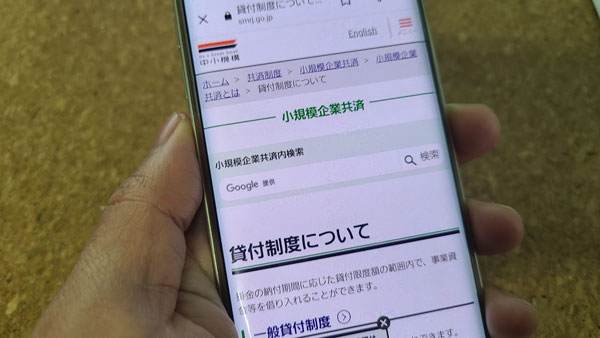

中小機構でお金借りる(個人事業主・小規模企業経営者向け)

ここでは、中小機構が運営する「小規模企業共済」「経営セーフティ共済」で低金利でお金を借りる方法を掲載します。

小規模企業共済でお金借りる

小規模企業共済制度とは、個人事業主や小規模企業の経営者、役員などが積み立てられる退職金の制度のことで、国の機関である中小機構が運営しているので安心してお金借りることができます。

この小規模企業共済には貸付制度があり、加入している方はお金を借りることができます。

小規模企業共済の貸付制度の種類は「一般貸付制度」「緊急経営安定貸付け」「傷病災害時貸付け」「福祉対応貸付け」「創業転業時・新規事業展開等貸付け」「事業承継貸付け」「廃業準備貸付け」の7種類あり、利息や限度額、返済期間等の借り入れ条件は以下になります。

| 借入限度額 | 掛金の7~9割(50万円以上1,000万円以内) |

| 借入期間 | 36か月~60か月(借入金額によって変わる) |

| 利息 | 年0.9% |

| 遅延利息 | 年14.6% |

経営セーフティ共済(中小企業倒産防止共済制度)でお金借りる

小規模共済と同じく、中小機構が運営している「経営セーフティ共済(中小企業倒産防止共済制度)」は、取引先が倒産して、資金繰りが悪化した場合に無担保・保証人なしでお金を借りることができる制度で、借入限度額は、掛け金の10倍または、8,000万円までです。

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先がもしもの時にお金を借りることができる制度ですが、その他にも「一時貸付金」として臨時に事業資金の融資を受けることが可能です。

経営セーフティ共済「一時貸付金」の金利や限度額などの借り入れ条件は以下になります。

| 借入限度額 | 30万円以上(解約手当金の95%) |

| 使途 | 事業資金 |

| 借入期間 | 1年 |

| 利息 | 年0.9% ※金融情勢に応じて変動 |

| 担保・保証人 | 不要 |

消費者金融や銀行の事業ローンに比べて低金利でお金を借りることができますので、小規模企業共済や経営セーフティ共済に加入している方は、日本政策金融公庫と併せて中小機構でお金を借りることも検討してみてはいかがでしょうか。

不動産担保ローンでお金借りる

不動産担保ローンとは、土地や建物などを担保にしてお金を借りられるローンのことで、銀行や消費者金融などで提供されている商品です。

カードローンの場合は、無担保なので、本人の属性と他社の借入状況、過去の金融事故の有無を審査しますが、不動産担保ローンの場合は、それに加え、担保に差し出す不動産の価値も審査項目に入れて審査します。

不動産担保ローンは、債務者が万が一、返済できなくなっても、担保を手に入れて売却することができるので、貸す側(金融機関)にとって、リスクが低い商品になります。

そのため、不動産担保ローンは、カードローンに比べて、低金利になり、借入限度額も高額に設定されています。

・カードローンに比べて低金利

・借入限度額が高めに設定されている

・返済期間を長く設定できる

<不動産担保ローンのデメリット>

・返済できないと担保に差し出した不動産を手放すことになる

・担保にした不動産の価値の低下

・即日融資不可、借入まで時間がかかる

・繰り上げ・一括返済時に手数料がかかる

不動産担保ローンのデメリットは、返済不能になったときに担保として差し出した不動産が売却されてしまうことはもちろん、不動産価値が低下した場合は、新たに担保を差し出さないといけなくなるケースもあります。

また、カードローンと違って、融資までに時間がかかったり、追加返済、一括返済には手数料がかかるなどのデメリットもあります。

その他、カードローンと不動産担保ローンの違いや、メリット、デメリット、銀行とノンバンクの不動産担保ローンの違いなど詳しい情報は以下をご覧ください。

ショッピングローンでお金を借りる方法

ショッピングローンとは、商品やサービスを買う際に、信販会社が購入代金を立替えてくれる借入方法です。

信販会社が購入代金を貸してくれる点は、クレジットカードに似ていますが、クレジットカードは何度も限度額内で利用できるのに対して、ショッピングローンは、商品の購入ごとに契約をしてお金を借りる方法です。

ショッピングローンは、商品を購入する店舗によって、種類が異なりますが、基本的にオリコのショッピングローン、ジャックスのショッピングローン(ショッピングクレジット)、セディナのショッピングローン(ショッピングクレジット)が主になります。

カードローンやクレジットカードと同じく、ショッピングローンも信用情報機関にキズがあると審査落ちする可能性がありますが、お金を借りる方法の1つとして覚えておくと良いでしょう。

以下では、ショッピングローンの審査落ちのケースや、ショッピングローンと「カードローン」「クレジットカード」の違いを詳しく解説していますので、興味ある方はご覧ください。

証券担保ローンでお金を借りる方法

証券担保ローンとは、証券会社に預けている「株」「投資信託」等を担保にしてお金を借りることができるローンです。

証券担保ローンの金利は、カードローンに比べてかなり低く設定されていますし、限度額もかなり高く設定してあるので、まとまったお金を借りたい方には向いている借入方法です。

また、証券担保ローンの資金使途(借りたお金の使い道)は、カードローンと同様に自由なので、生活費はもちろん、旅行や習い事、冠婚葬祭など、幅広くお金を使うことができます。

証券担保ローンを取り扱っている金融機関を一部ご紹介するので、お金を借りたいと考えている方は参考にしてください。

| 金融機関 | 金利 | 借入限度額 |

| 野村信託銀行 野村WEBローン | 年1.5% | 10万円~1億円 |

| 日本証券金融株式会社「コムストックローン」 | 年3.175%5~4.175% | 30万円~1億円 |

| 大和証券 証券担保ローン(ダイワのネットローン) | 2.83%~2.84% | 30万円~3,000万円 |

| 三田証券株式会社 有価証券担保ローン | 1.8%~14.0% | 500万円~3億円 |

※2020年9月現在

証券担保ローンの借入限度額は、各金融機関で設定されていますが、上記表に記載しているのは借り入れできる最高額で、実際には、保有している株式の○○%以内などと設定されています。

例えば、野村WEBローンの場合は以下のように借入限度額が設定されています。

| 有価証券の種類 | 借入限度額 |

| 国内上場株式やETF、REITなど | 時価の50% |

| 円貨建社債、国内公募投資信託など | 時価の60% |

| 日本国債、地方債など | 時価の80% |

※野村WEBローンを利用してお金を借りたい方は、野村證券の口座開設、野村信託銀行の普通預金の口座開設が必須です。

手形貸付でお金を借りる

手形貸付は、個人ではなく、企業等が銀行などからお金を借りる方法の1つです。融資を受ける企業や事業所は、銀行に「手形」を振り出し、それを担保にしてお金を借ります。

手形貸付のメリットとしては「スピーディな借り入れが可能」「審査に通過しやすい」「借り換えも可能」などありますが、「信用力が不可欠」「高額融資が難しい」「不渡りのリスク」など、デメリットもあります。

また、手形貸付でお金を借りるには、手形や小切手の決済を目的とする「当座預金口座」の開設が必要です。

コロナ関連の借入・給付金・支援金の情報まとめ

新コロナウィルスの影響で、生活が苦しくなってしまった個人の方、資金繰りが厳しくなってしまった個人事業主の方、中小企業を経営している方を対象に、給付金や、無金利、低金利で貸し付けを行っている団体がありますので、該当する方は検討してみてください。

比較的、現金を手に入れるまでの時間も早いですし、消費者金融やキャッシングなどに比べて圧倒的に低金利です。

- 新型コロナウイルス感染症関連 経済産業省の支援策(2022年12月28日時点)

- 新型コロナウイルス感染症の影響で収入が減少し生活に困窮する方へ生活福祉資金貸付制度の特例貸付

- 中小企業向け資金繰り支援内容一覧表

- 現金10万円一律給付 対象や手続きについて

- 日本政策金融公庫 新型コロナウイルス感染症特別貸付

※各保険会社の契約者貸付金も、新型コロナウイルスの拡大に伴って「金利0%または軽減」を行っておりますので、加入している方はご確認ください。

ここでお金を借りるのは避けてください

ここでは、いくらお金に困っていても、絶対に利用してほしくないお金を借りる方法、現金を手に入れる方法を紹介いたします。

闇金融・ソフト闇金でお金を借りてはダメ

金融ブラック状態で、銀行をはじめ、大手消費者金融も中小の消費者金融でもお金を借りれない、頼る知り合いもいない、質屋に預ける品物もない、お金が必要なのにどうしようもない、そんな状態の方は、最終手段として闇金でもいいからお金を借りたいと考えている方もいるかもしれません。

一回くらい、闇金でお金を借りてもしっかり返済すれば大丈夫、そう思っている方は考えが甘く、闇金の特徴は法外に高い利息だけではないことを覚えておきましょう。

例えば、一括返済して闇金とは縁を切りたいのに、なかなか応じてくれなかったり、あなたの口座に勝手に現金を振り込み、お金を貸し付けたことにする「押し貸し」を行ったり、様々な手口であなたを陥れようとします。

そして一度、闇金融でお金を借りると、あなたの個人情報が他のヤミ金にも知れ渡り、ダイレクトメールや電話などで勧誘をしてきたり、他の闇金に「押し貸し」されたり、闇金を利用しても良いことは1つもありません。

また、もし返済ができなくなったりしたら、闇金は勤務先、家族、知り合い、恋人などなどを巻きこみ、強引な取り立てを実行します。

どこからもお金を借りられないので、「最終手段として闇金しかない」と思っても、絶対に借りないようにしてください。

最終手段として借入先を探している方は「お金借りられない【最終手段はコレ】即日で必要な人へ」をご覧ください。

個人融資掲示板でお金を借りる

個人融資掲示板とは、個人間でお金の貸し借りを行うためにやりとりする掲示板のことです。お金を借りたい人は借入希望額や住んでいる地域、性別、職業などを個人融資掲示板に書き込み、お金を貸してくれる相手を待ちます。

お金を貸す側は、個人融資掲示板に記載されている借入希望者のメールアドレス等に連絡をして、利息や返済方法など条件が合えば融資をします。

まず、見ず知らずの人にお金を借りること自体が危険ですが、個人融資掲示板の中には闇金も潜んでいることが多いのです。

また、個人融資掲示板はその他にも、先振り込み詐欺や個人情報を抜き取るだけの人(闇金などに渡す)もいます。

そして女性相手に、お金を貸す代わりに、わいせつな写真などを要求されたり、ストーカー行為をされたり、個人融資掲示板には危険がいっぱい潜んでいて、安全にお金を貸してくれる人を見分けるのが非常に難しいのです。

万が一、まともな貸主に出会えても、返済の遅延等で金銭トラブルになる危険性もありますので、当サイト「お金を借りる即日融資ガイド110番」では個人融資掲示板の利用をオススメしません。

また、twitter(ツイッター)など、SNSを利用して知らない人からお金を借りる行為も個人融資掲示板と同じく危険が多いので、twitter(ツイッター)やLINE等からの借入も当サイトでは推奨していません。

個人融資掲示板について詳しくは「個人融資掲示板でお金を借りる?絶対やめて!」をご覧ください。

クレジットカードの現金化

上記でクレジットカードでお金を借りる方法をお伝えしましたが、それ以外にクレジットカードのショッピング枠を現金化する方法があります。

クレジットカードの現金化は、クレジットカードで商品を購入し、買い取り業者にそれを買い取ってもらい、現金を手に入れる方法です。

1.あなたが10万円のパソコンを買う

2.現金化の業者はそのパソコンを7万円で買う

3.あなたに7万円の現金が手に入る

4.カードの返済日にカード会社に10万円を支払う

※3万円の損

クレジットカードの現金化は、商品を買った値段よりも、業者に安く買い取られるので、即日で現金を手に入れられますが、結局、損をしていることになります。

もちろん、クレジットカードの返済日には、ショッピング枠で使った分を返済しないといけません。

また、クレジットカードの現金化は、クレジットカードの規約違反になる行為です。

万が一カード会社に知られたら、クレジットカードの強制解約と残りの残債の一括請求、そして信用情報機関に記載される危険性もあります。

信用情報機関に記載されたらカードローンをはじめ、住宅ローンやマイカーローンでお金を借りることは難しくなりますし、クレジットカードを新たに発行することも難しくなります。

クレジットカードでお金を借りる際は、現金化ではなく、正規の方法(キャッシング枠の利用)を活用するようにしてください。

教えて!お金を借りる即日融資ガイド110番

アルバイトやパートの方、フリーターでもカードローンでお金を借りられる?

アルバイト・パートの人、フリーターは、公務員・会社員に比べ不安定な雇用形態なので、カードローンの審査は不利になりますし、一部の銀行カードローンでは、アルバイト・パートは審査にも申し込めない商品もあります。

しかし、アルバイト・パートが申し込めないカードローンは、ほんの一部で、ほとんどのカードローンで申込が可能になっています。

アルバイト・パートの場合、年収が低い傾向にありますが、消費者金融や銀行は、年収の高さよりも、安定・継続収入を重視しますので、カードローンの審査に通過できる可能性は十分になります。

ただ、短期間のアルバイト、日雇いバイトの場合は、収入が不安定と判断され、カードローンの審査通過は非常に厳しくなります。

以下の大手消費者金融は、安定・継続した収入があれば、アルバイト・パートでも、フリーターでも審査に申込みができると各公式サイトに記載されています。

| 貸金業者名 | アルバイト・パート |

| アコム | 借入可 |

| レイク | |

| SMBCモビット | |

| プロミス | |

| アイフル |

専業主婦でもお金を借りることができる?

専業主婦の方は、カードローン・キャッシングの利用はできない、と思い込んでいる方も多いですが、実は年収が0円の専業主婦の方でも、正規の貸金業者や銀行からお金を借りる方法はあります。

専業主婦が消費者金融で借りる方法!配偶者貸付制度の利用

専業主婦の方は、通常の消費者金融のカードローンでは、お金を借りることはできませんが、「配偶者貸付制度」を利用すれば、お金を借りることができます。

配偶者貸付制度は、配偶者(旦那さん)の収入を合算したうえで年収の1/3以内の限度額であれば借入することができる貸金業法の制度(総量規制の例外貸付け)です。

ただ、専業主婦でも借入可能な「配偶者貸付制度」は大手消費者金融では受付していません。中小の消費者金融で「配偶者貸付」を行ってる所を検討してください。

銀行カードローンなら専業主婦でもお金借りることができる!

銀行のカードローンなら、消費者金融と違って、収入がゼロの専業主婦の方でもお金を借りられます。

銀行法では、貸金業法とは違って、年収の1/3以内といった総量規制は設けていないため、収入を得ていない専業主婦の方でもお金借りることができるのです(※配偶者に安定した収入がある必要があります)。

しかし、専業主婦がすべての銀行のカードローンを利用できるわけではありません。

また、銀行のカードローンでは、配偶者貸付制度のように配偶者の同意書または住民票等の提出は法律上義務付けられていませんが、各銀行によって提出を求められることはあります。

専業主婦の方は借入限度額の上限を少額に設定している銀行が多く、基本的に30万円~50万円のところが多いです。

派遣社員や契約社員はお金を借りることができる?

正社員や公務員の方のほうがカードローンの審査に有利ではありますが、派遣社員や契約社員でも安定した継続的な収入は基本的にありますので、アイフルやSMBCモビットなどの消費者金融や三菱UFJ銀行や三井住友銀行などの銀行カードローンを利用してお金借りることは可能です。

ただ、過去に返済の延滞などをしてしまい、全国銀行個人信用情報センターやJICC、CICなどの信用情報機関に記録されてしまっている方や、他社の借入件数や借入額が多い派遣社員や契約社員の方は審査に落ちてしまう可能性はあります。

無職でもお金を借りることができる?

無職の方、つまりアルバイトなどもしていなく無収入の方は、消費者金融や銀行などのカードローンでお金借りることはできません。

カードローンの利用条件に「安定した継続的な収入がある方」というのが、ほとんどの消費者金融や銀行に記載されています。

ですので、ブラックの方がお金を借りる方法と同様に、親や親せきに頼れない無職の方は、自動車を担保にお金を借りる方法や、ブランドバッグや貴金属などを担保に質屋でお金を借りる方法で資金を調達しなくてはなりません。もし、無職の方で定期預金を持っていれば、定期預金担保貸し付けを利用して現金を引き出すのもありです。

年金受給者・高齢者でもお金を借りることができる?

年金受給者で、他に収入がない高齢者の方も無職の方と同様に消費者金融のカードローンでお金を借りることはできません。消費者金融などの貸金業者は総量規制で年収の3分の1以上の貸し付けができないルールがあり、年金は年収に含まれないからです。

もしかしたら年金受給者でも、総量規制対象外の銀行でならお金を借りれる可能性がありますが、年齢に注意が必要です。銀行カードローンの貸し付け条件を見ると、65歳以下や70歳以下に設定している商品が多いので、高齢者の年金受給者は対象外になる可能性が高いです。

ただ、年金受給者の方は「年金担保貸付」を利用してお金を借りる方法もあります。「年金担保貸付」は独立行政法人「福祉医療機構」が行っており、年金を受給している高齢者の方でも低金利で借入可能です。

しかし年金担保貸付は、カードローンのように資金使途が自由ではなく医療にかかるお金や介護や福祉にかかるお金、教育や冠婚葬祭にかかるお金、ローンの一本化、生活必需品を買うお金が対象です。

シニア向けの借入方法「リバースモーゲージ」とは?

リバースモーゲージとは、リバースモーゲージローンの略称で、自宅に住み続けながら、その家を担保に老後資金を借りることができるローンです。

将来、リバースモーゲージを利用した方(契約者)が、亡くなったときに自宅(不動産)を売却し、借りたお金を返済する仕組みとなっており、シニア向けの借入制度となっております。

リバースモーゲージは、各都道府県の社会福祉協議会や民間の金融機関で取り扱っていますので、持ち家があるシニアの方は検討してみてはいかがでしょうか?

一部銀行のリバースモーゲージを紹介

三井住友銀行 (大手銀行)

| 対象年齢 | 契約時の年齢が満60歳以上の方 |

| 収入条件 | 安定かつ継続した一定の収入が見込める方 |

| 土地や家(住居)の評価額 | ご自宅の評価額(当行所定の方法による評価)は6,000万円以上必要。 |

| 融資極度額 | 1,000万円以上2億円以内(100万円単位) |

| 取扱対象地域 | 東京都、神奈川県、千葉県、埼玉県、愛知県、大阪府、京都府、兵庫県 |

東京スター銀行 (リバースモーゲージのパイオニア)

| 対象年齢 | 55歳~申し込み可能 |

| 収入条件 | 年収が120万円以上の方 |

| 土地や家(住居)の評価額 | 記載なし |

| 融資額 | 500万円~ |

| 取扱対象地域 | 東京都,神奈川県,千葉県,埼玉県,北海道,宮城県,兵庫県,福岡県,広島県,愛知県,大阪府,京都府 |

京都銀行 (地方銀行)

| 対象年齢 | 60歳以上80歳未満で住宅金融支援機構の保険が加入できる方 |

| 収入条件 | 年金収入程度が継続的に見込める方 |

| 土地や家(住居)の評価額 | 記載なし |

| 融資額 | 100万円以上1500万円以内で融資可能。 |

| 取扱対象地域 | 京都府、大阪府、兵庫県、滋賀県、奈良県 |

リバースモーゲージがオススメな方

子供がいないので自宅を残しておく必要がない。

▼子供がいても自宅に子供が将来もどることがない

本来は、子供が自宅を処分することになり、色々とめんどうですが、リバースモーゲージの場合、自宅売却を銀行が行ってくれる。

▼住宅ローンの返済が難しくなった人

リバースモーゲージが組めて住宅ローンを完済できれば、月々の返済は利息だけにすることができる。

▼老後の生活資金に余裕がない方

融資を受けなくとも、融資がいつでも受けられる状況にすることにより、いつでもお金を確保できる安心感が得られる。東京スター銀行の場合、融資を受けて、そのお金を東京スター銀行の自分の普通預金にいれておけば、利息もかからない(預金連動方式)が、自分の預金通帳にお金が入っていていつでも使える安心感が得られる。

リバースモーゲージのデメリット

■お金を借りることになるので利息は支払わなければならない。

■長生き等で返済ができなくなると、一括返済がもとめられ、自宅を売却しなければならなくなる

学生でもお金を借りることができる?

学生でも18歳以上、もしくは20歳以上でアルバイトで定期的な収入がある方は、アコムやプロミス、アイフルやSMBCモビットなどの消費者金融をはじめ、みずほ銀行などの銀行カードローンでお金を借りることができます。

⇒学生OKカードローンとその他借入方法【大学生・短大生・専門学生・浪人生】

ただ、学生のアルバイトの方は、年収が低い傾向があるので、借入額は希望通り借りれないかもしれません。※収入にもよりますが、学生のアルバイトの方でも10万円以下なら審査に通る可能性は十分にあります。

ただ、未成年の学生の方は、カードローンを利用してお金を借りることは基本できません。

大手消費者金融ではなく、学生を専門に取り扱っている貸金業者の学生ローンでもほとんどが20歳以上が貸し付け対象です。18歳以上の学生でも借りられるローンもありますが親権者の同意が必要になるので、内緒でお金を借りたい学生にはおすすめできません。

ちなみに学生ローンの有名どころは「フレンド田(DEN)」「学生ローンのイー・キャンパス」「学生ローンカレッヂ」などで、大手消費者金融より、若干金利も低くなっている所が多いので、検討してみてください。

その他、学生がお金を借りる方法でおすすめなのが、クレジットカードのキャッシング枠を利用する方法で、クレジットカードの種類にもよりますが学生向けのカードを用意している所もあります。

※18歳から大人に!成年年齢引下げで変わること、変わらないこと。

ブラック(債務整理・延滞した人・多重債務者)でもお金を借りることができる?

過去に支払いの延滞・滞納をした方や、自己破産、任意整理など債務整理をした方は、CICやJICCといった信用情報機関に記録されます。そのことをブラックリストにのった、信用情報にキズがついた、と表現することがありますが、そのような方たちは、当面の間、大手消費者金融や銀行のローンを利用してお金を借りることは基本的にできません。

また、他社の借入件数がかなり多い方(多重債務者)も、カードローンの審査に通過するのは難しくなってきます。

もちろん、ブラックの方はクレジットカードも作れないので、キャッシング枠を利用した借り入れもできません。

ただ、中堅の消費者金融や、小さな街金などでは、ブラックや多重債務者でも貸し付けを行っているところがあるので、そのような貸金業者を利用してみるのはアリです。

しかし聞いたことがない貸金業者の中には違法業者(闇金・ソフト闇金)もいますので十分にご注意ください。

その他にも、ブラックの方、多重債務者がお金を借りれる方法は「定期預金担保貸付」「従業員貸付制度(勤務先に借りる)」「質屋でお金を借りる」「自動車を担保にお金を借りる(ノンバンク)」など、たくさんあります。

自営業者はカードローンの審査が厳しい?他にお金借りる方法は?

個人事業主や小さな会社の経営者などは、カードローンの審査が一般の会社員などと比べて厳しくなります。会社の業績によって収入が不安定になるので、消費者金融や銀行は、個人事業主への融資に慎重になるのです。

自営業者の場合、本来、本人確認書類の提出だけで審査に申し込めるはずのカードローンなのに、確定申告書や納税証明書などの収入証明書の提出を求められることもあります。

しかし、過去に延滞や債務整理などを行った過去もなく、他社の借入件数、借入額が少なければ、自営業者でも十分にカードローンの審査に通過してお金を借りれる可能性はあります。

ただ、注意してほしいのが借りたお金を事業資金に充てることのできないカードローンもあります。アコムやプロミスなど大手の消費者金融のほとんどが事業資金に使ってもOKですが、銀行カードローンは事業資金としての借り入れはNGのところがいくつかあります。

事業資金でお金を借りるならどこがいい?

消費者金融以外で事業資金を融資してもらう一般的な方法は銀行ですが、ここではそれ以外の資金調達方法を記載します。

▼日本政策金融公庫・・・日本政策金融公庫では「普通貸付」「新規開業資金」「再挑戦支援資金」など様々な無担保・有担保ローンを提供しており、低金利で事業資金を借りることが可能です。ただ審査に時間が掛る、必要書類が多いというデメリットもあります。

▼中小機構・・・小規模共済やセーフティ共済に加入している事業主・会社役員の方が事業資金を借り入れすることが可能です。

▼商工中金・・・商工中金(正式名称「商工組合中央金庫」)は1936年(昭和11年)10月に、政府と民間の中小企業団体が共同で出資して設立された金融機関で、商工中金株主団体に加入することにより低金利で融資を受けることが可能です。

その他、事業ローンや自営業者がお金を借りる方法の詳細は「自営業者・個人事業主の借入方法まとめ【事業資金・自由資金】」をご覧ください。

Uber Eats(ウーバーイーツ)配達を専業で行っている方は

ちなみに、Uber Eats(ウーバーイーツ)配達を専業で行っている方は、Uber Eats(ウーバーイーツ)から雇用されているわけではないので、個人事業主扱いになります。

ですので、Uber Eats(ウーバーイーツ)配達で生計を立てている方でも、消費者金融や銀行のカードローンをはじめ、日本政策金融公庫などからお金を借りることが可能となっています。

フリーランスはカードローンでお金を借りることができる?

フリーランスの方は、カードローンでお金を借りることができるのでしょうか?結論を言うと借り入れ可能です。

フリーランスの方は、上で紹介したUber Eats(ウーバーイーツ)配達パートナーの方などと同じく、「個人事業主」扱いになるので、安定した継続収入があれば、アコムやプロミス、アイフル、レイクなどの消費者金融をはじめ、銀行のカードローンでもお金を借りることが可能です。

ただし、フリーランスは会社員と比べて収入が不安定と判断されるので、カードローンの審査は厳しいですし、限度額も低く設定される可能性もあります。

また、事業性の資金については借入不可になっているカードローンもあるので、フリーランスの方は審査申込み前に必ず確認してください。(パソコンの購入代も資金使途としてNGの場合もあります)

必要書類については、本人確認書類の他に、個人事業主(フリーランス)の場合は、収入証明書の提出も求められるケースもありますので、しっかり用意しないといけません。

フリーランスの場合は、給与明細がないので、確定申告書や納税証明書、納税通知書が収入証明書になりますので、カードローンの審査に申し込む前に用意しておきましょう。(確定申告してない方は基本的にお金を借りることはできません)

独立して間もないフリーランスでもお金借りられる?

独立して間もない方、1年未満のフリーランスの方はカードローンの審査がさらに厳しくなる傾向があり、お金を借りるのは難しいでしょう。ただ、独立して間もないフリーランスの方は、元会社員の方も多く、クレジットカードを持っている方も多いのではないでしょうか?

もしクレジットカードを持っていれば、キャッシング枠がついている可能性がありますので、確認してみてください。もしキャッシング枠が用意されていれば、フリーランスの方でも提携ATMで即日お金を借りることができます。

産休中・育児休暇中はお金を借りれる?

産休中・育児休暇中には給料が出ませんので、カードローンの利用条件である「安定した収入があること」に該当しない為、消費者金融や信販会社のカードローンではお金を借りることができません。

産休中・育児休暇中の方は、無職である専業主婦と同じ扱いになるので、消費者金融ではなく、総量規制対象外の銀行カードローンの借り入れを検討してください。

すべての銀行カードローンではありませんが、夫に安定した収入があれば、産休中・育児休暇中の方でもお金を借りることができます。

ただ、産休中・育児休暇中の方が銀行カードローンに申し込む際、夫の収入証明書が必要な場合がありますので、夫に内緒でお金を借りることができないケースもあります。(できれば夫に相談してくださいね)

また、一部の消費者金融では「配偶者貸付制度」を用意しているので、産休中・育児休暇中の方でもお金を借りることができます。

ただ、産休中・育児休暇中の「シングルマザー」の場合は「銀行カードローン」でも「配偶者貸付制度」でも、お金借りることはできません。

母子家庭のママ(シングルマザー)がお金を借りるには?

母子家庭のママ(シングルマザー)がお金を借りる方法は、「親や親戚などにお金を借りる」「カードローンでお金を借りる」「母子父子寡婦福祉資金貸付金でお金を借りる」「生活福祉資金貸付でお金を借りる」など複数あります。

母子父子寡婦福祉資金貸付金は、「20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等」が利用することができるので、母子家庭のママ(シングルマザー)が有利な条件でお金を借りることができます。

母子父子寡婦福祉資金貸付金の種類は、「生活資金」「事業開始資金」「修学資金」「医療介護資金」「就職支度資金」「転宅資金」などがあり、金利は年1.0%で、保証人を用意できれば、無利子でお金を借りることができます。

母子父子寡婦福祉資金貸付金は、市役所(区役所)などが窓口になっていますので、母子家庭のママ(シングルマザー)の方は、是非、問い合わせてみてください。

キャバ嬢など水商売・夜の仕事の方もお金を借りることができる?

キャバ嬢やホスト、ホステスなど水商売の方(夜の仕事の方)でも消費者金融のカードローンでお金を借りることができます。

ただ、キャバ嬢など水商売の方、夜の仕事の方の場合、いくら年収が高くても、不安定な職業のため、審査は慎重になる傾向があります。

また、キャバ嬢などの水商売の方、夜の仕事の方は、利息率が高いので、一般の正社員の方に比べると審査が不利になります。

さらに、水商売(夜の職業)は、勤務先の人が本名を知らない、勤務時間が遅い、などの理由で、在籍確認(勤務先への電話確認)が難しい場合が多いのも審査が不利になる理由です。

しかし、消費者金融の審査担当者も、キャバ嬢など水商売の方が在籍確認を取りづらいことや、収入が不安定なことも十分把握しているので、今まで延滞や債務整理などの経験がない方なら、水商売の方でも審査に通る可能性は十分にあります。

その他、水商売(夜の職業)の方におすすめの消費者金融や、水商売の方が消費者金融カードローンの審査に通過するためのコツについてはキャバ嬢やホスト必見!水商売(夜職)でも消費者金融カードローンの審査に通るコツに記載しましたのでご覧ください。

外国人はカードローンでお金借りることができる?

外国人の方でも、日本の消費者金融や銀行カードローンでお金を借りることができますが、特別永住者証明書、在留カード(永住)、在留カード(永住以外)によって、審査に申し込める金融機関が変わってきます。

例えば、三菱UFJ銀行バンクイックや、みずほ銀行カードローン、楽天銀行カードローンなどは、永住許可を受けている外国人しか申し込めません。

プロミスやアコムの場合は、「在留カード」または「特別永住者証明書」のコピーを提出すれば外国人でも申し込めます。つまりアコムやプロミスでは永住者以外でも在留カードを持っていれば審査に申し込むことができるのです。

ただ、いくら消費者金融でも、「短期滞在ビザ」ではカードローンの審査に申し込めないのでご注意ください。

さらに、特別永住者でも永住者の外国人でも、過去に滞納したり、債務整理した方や、安定した収入がない場合は、日本人と同様に審査に申し込んでも通過するのは難しいです。

また、カードローン申込書には、日本語で記入する必要があり、金融会社から確認の電話もかかってきますので、日本語をある程度読み書きできる能力と、日常会話できるレベルの外国人しかカードローンに申し込めないのが現実です。

セブンイレブン、ローソン、ファミリーマートなど「コンビニのATM」でお金を借りる方法は?

セブンイレブンやローソン、ファミリーマートなど、全国のコンビニATMでお金を借りるには、セブン銀行やローソン銀行のカードローンに申し込むか、「セブン銀行ATM」「ローソン銀行ATM」「E-net」と提携しているカードローンに申し込む必要があります。

また、クレジットカードを持っている方は、キャッシング枠を使って、コンビニATMでキャッシングすることも可能です。

セブン銀行のカードローン

セブン銀行のカードローンは、店舗数NO1のセブンイレブンのATMを利用してお金を借りることができますが、ローソンやファミリーマートなどのコンビニATMを利用することができないので少々不便かもしれません。

| セブン銀行の口座 | 必要 |

| 金利 | 年15% |

| 限度額 | 10万円~50万円 |

| お金の借り方 | セブン銀行ATM、ダイレクトバンキングサービス |

| 他のコンビニATM | 利用不可 |

ローソン銀行カードローン

ローソン銀行ATMでお金を借りる方法は、クレジットカード「ローソンPontaプラス」のキャッシング枠とカードローン機能を利用する方法の2通りあります。

ローソンPontaプラスの返済方法は、キャッシング枠の場合は一括払い、カードローンの場合は毎月元金定額返済になります。

| 利用可能枠 | ・キャッシング 0円~5万円 ・カードローン 0円~20万円 |

| 金利 | 14.95~17.95% |

コンビニのATMと提携しているカードローン

セブン銀行ATMやローソンATM、Enetと提携しているカードローンを契約すれば、全国、ほぼすべてのコンビニATMから現金を引き出すことが可能です。

そのため、セブン銀行のカードローンと単独で契約するよりも便利に借入・返済を行えます。

| コンビニATM | 設置コンビニ |

| セブン銀行ATM | セブンイレブン |

| ローソンATM | ローソン |

| Enet(イーネット) | ファミリーマート、サークルKサンクス、ミニストップ、ポプラ、デイリーヤマザキ、セイコーマートなどのコンビニ |

セブンイレブン、ローソン、ファミリーマート等、のコンビニATMと提携している、銀行、消費者金融カードローンを一部紹介します。

その他、セブン銀行、ローソン銀行カードローンの申込概要や、コンビニATMと提携しているカードローンの紹介、コンビニATMでお金を借りるメリット・デメリットなど詳細は「コンビニATMのキャッシングでお金を引き出す!セブンイレブン・ローソン・ファミリーマート」をご覧ください。

携帯・スマホアプリ・PayPay(ペイペイ)などでお金を借りる方法はあるの?

各大手消費者金融のスマホアプリでカードローンに申し込む

プロミスやレイク、SMBCモビット、アイフル、アコムなどでは、スマホアプリを提供しており、そこからカードローンの申し込みが手軽に行えるようになっています。

また、各社のスマホアプリは、申し込みや必要書類の提出だけでなく、借入状況や限度額の確認、返済日変更や、増額審査申込など、便利な機能が装備されています。

また、プロミスのアプリローン、SMBCモビットのアプリ、アイフルのアプリ、レイク「e-アルサ」なら、ローンカードがなくても、セブン銀行ATMからキャッシング(スマホATM取引)することが可能です。

PayPayなどスマホ決済サービスを利用した「個人間送金」

消費者金融が提供している携帯・スマホアプリではなく、PayPayや楽天ペイなどのスマホ決済サービスを利用した「個人間送金」でお金を借りることができます。

スマホ決済サービスの「個人間送金」の場合は、PayPayなどからお金を借りるというわけではなく、「個人間送金」を利用して、知り合いからお金を借りるということなので、勘違いしないようにお願いします。

| スマホ決済サービス | 送金手数料 | 受取方法 |

| PayPay | 無料 | PayPayへチャージ |

| LINE Pay | 無料 | LINE Payへチャージ |

| 楽天ペイ | 無料 | 楽天キャッシュ |

その他、「Pring」「kyash」「Money Tap」「J-Coin Pay」「d払い」「au PAY」などでも「個人間送金」に対応しています。

スマホ決済サービスの「個人間送金」を利用してお金を借りる方法のメリットは、アプリ内で相手を登録しておけば、銀行の口座などの情報を知らなくても、手軽に入金できる点です。

ただし、スマホ決済サービスの「個人間送金」を利用した場合、現金として出金ができないケースもあるのでご注意ください。

PayPayトップ画面からPayPay銀行カードローンに申し込んでお金を借りる

「PayPay(ペイペイ)」のミニアプリに「お金を借りる」が登場!PayPay銀行とPayPay株式会社は、2020年5月28日より、「PayPay」アプリTOP画面からPayPay銀行カードローンの申込手続きができるようになりました。

直接PayPay(ペイペイ)からお金を借りられるわけではありませんが、PayPay(ペイペイ)と連携したPayPay銀行口座で借入資金を即座に受け取ることが可能になります。

PayPay(ペイペイ)のミニアプリ「お金を借りる」を経由して、PayPay銀行カードローンに申し込んだ方を対象に、100日間無利息キャンペーン(通常は30日間)が実施されていますのでお得にお金を借りることができます。

メルペイでお金を借りる?「メルペイスマート払い」とは?

メルペイは、メルカリが提供しているスマホ決済サービスで、全国の飲食店、コンビニ、ドラッグストア、ネットショップなどで利用することが可能です。

「メルペイスマート払い(旧メルペイあと払い)」とは、チャージ不要で利用分を翌月にまとめて支払うことができる仕組みのことです。

クレジットカードと同じように、メルカリはもちろん、通常の店舗でメルペイを利用した分を一時的に借りることになります。

メルペイスマート払いを利用するには、本人確認が必要になりますが、チャージ不要で使った分だけ翌月に一括で支払うことができますし、メルペイ残高または、自動引き落としで返済すれば、手数料は無料になります。

審査なしでお金を借りられる所はある?

銀行カードローンをはじめ、消費者金融、街金などでは、審査なしでお金を借りることはできません。

クレジットカードのキャッシング枠も、お手持ちのカードにキャッシング枠があれば、審査なしでキャッシングできますが、新たにクレカを申し込む際には、必ず審査があります。

個人からお金を借りる方法以外で、審査なしでも借入OKな方法は、以下になりますが、基本的に連帯保証人を立てたり、担保を提供する方法になります。

| 借入方法 | 即日融資 | 審査 | その他 |

| 勤務先にお金を借りる(従業員貸付制度) | × | なし | 担保なし(返済は給料天引き) |

| 生命保険の担保貸付 | × | なし | 解約返戻金が担保 |

| 定期預金担保貸付 | × ※1 | なし | 預けている定期預金が担保 |

| 生活サポート基金 | × | なし | 連帯保証人を立てる |

| 質屋 | 〇 | なし | 預ける担保の価値によって借入金額が変わる |

※1 総合口座を持っていて定期預金担保貸付ができる状態であれば即日融資が可能。

もし、聞いたことがない貸金業者で「審査なしで貸します」的なことを謳っているところがあったら、それは違法業者の可能性が極めて高いので、絶対にお金を借りないようにしましょう。

カードローン申込時の必要書類・持ち物は?

消費者金融のカードローンでも、銀行カードローンでも、基本的な必要書類は「本人確認書類」と「収入証明書」です。

ただし、ほとんどの貸金業者では、本人確認書類のみでOKで、収入証明書は借入金額が50万円以上であったり、他社を含んだ借入額が100万円を超えた場合に必要になるケースが多いです。

本人確認書類で1番最適な証明書は「運転免許証」で、それ以外で認められている本人確認書類は以下になります。

・パスポート

・運転経歴証明書

・健康保険証

・住民基本台帳カード

・個人番号カード(マイナンバーカード)

・在留カード

・特別永住者証明書

金融機関によっては、本人確認書類に顔写真がないものや、現住所と証明書の住所が違う場合は不可だったり、その他の書類を添付する必要がある場合があります。

本人確認書類に顔写真がない時や、現住所と違う場合は以下のような書類を添付して金融機関へ提出します。

・住民票

・公共料金の領収証

・印鑑証明書

・国税または地方税の領収書

など

借入金額が50万円以上になると必要になる場合が多いですが、それ以外でも金融機関から収入証明書を求められる場合もあります。

・源泉徴収票

・給与明細書(2、3か月分)プラス賞与明細書1年分

・住民税決定通知書

・住民税課税証明書

・納税証明書

・青色申告決算書

・確定申告書

など

また、銀行カードローンで、窓口で口座開設を行う必要がある場合は、印鑑が必要であったり、すでに口座開設している場合でも、キャッシュカードなど必要な持ち物がある場合があるので、各金融機関に必ず確認するようにしてください。

土日・祝日でもお金を借りられるとことはある?

土日祝日でも、大手消費者金融のカードローンなら、審査・契約・借入が可能で、即日融資も可能です。

アコムやプロミスなら、土曜・日曜・祝日でも、インターネット、自動契約機、スマホアプリなどから申し込みが可能ですし、ローンカードを使ってATMからキャッシングも可能、振込融資でお金を借りることも可能です。

ただ、土日・祝日の場合、勤務先が休日の場合が多く、電話による在籍確認ができない場合は、審査が遅くなったり、審査結果が翌日以降になってしまう可能性もあります。

土日・祝日で電話による在籍確認ができない場合は、消費者金融によっては、「給料明細」「社員証」「健康保険証」などの書類で在籍確認をしてくれる場合や、最初に少額の融資だけして、在籍確認を後から行ってくれる場合があるので、本人確認の電話の際に、オペレーターに相談してみてください。

また、SMBCモビットのWEB完結申込の場合は、はじめから電話なし・郵便物なし・カードなしで申し込めますので、土日祝日で勤め先が休日でも安心して申し込めますね。

ちなみに大手銀行や地方銀行カードローンの場合は、土日祝日の審査が不可だったり、土日に審査してくれても、勤務先への電話連絡が必須なところがほとんどです。

土日祝日に審査・借入が可能な大手消費者金融、中小の消費者金融の紹介や、カードローン以外で土日祝日にお金を借りる方法を「土日・祝日の審査対応!即日借りられるカードローン一覧」に記載しましたので、ぜひご覧ください。

お金を落とした!そんな時お金をどこで借りる?

警察(公衆接遇弁償費)でお金借りる

一人で出かけているときに財布を落としてしまった場合、まず最初にやることは、クレジットカードやキャッシュカードの停止処理と警察に遺失届を出すことです。もしかしたら親切な方が財布を届けてくれる可能性があるので、財布を落としたら必ず警察(交番)で届け出を行ってください。

ただ「遺失物法」で拾った方は本人に届けるか、警察に届けるかしないといけないのですが、必ず財布が戻ってくると言う保証はありませんし、お金を抜いて財布をすててしまう方も多くいます。

親切な方はいたとしても、お金が戻るまでに、数日以上かかることがありますので、出先で一文無しになってしまい、クレジットカードや、スイカ・nanacoなどの電子マネー、キャッシュカードなどもない場合は、誰かにお金を借りるしかありません。

ですので、頼れる方に迎えに来てもらうことができない場合は、警察でお金を借りるしか方法がないので、警察官の方に事情を説明してお金を借りるようにしましょう。

警察では「公衆接遇弁償費」という制度があり、もしもの時に警察からお金を借りることができます。

「公衆接遇弁償費」でお金を借りる場合は条件があります。

1.外出先で所持金を盗まれ、または遺失したものに対する交通費

2.行方不明者等の保護にあたり、応急的な措置に要する経費

3.行路病人の保護又は交通事故等による負傷者の救護にあたり、一時的応急措置に要する経費

お金を落としてしまった場合は、上記の「1」のケースに該当するので、借受願書に、日付や住所、職業や電話番号を記入して提出し、公衆接遇弁償費で、警察からお金を借りましょう。

そして、公衆接遇弁償費の返済については、お金を借りた警察署が遠方の場合、近くの派出所等でもお金を返すことが可能です。

※公衆接遇弁償費の借入限度額や、警察・交番からお金を借りる方法の詳しくは「⇒警察、交番からお金を借りる【公衆接遇弁償費】」をご覧ください。

駅でお金借りる

例えば、A駅からB駅に行ける定期券で電車に乗り、B駅の先のC駅まで行こうとしたき、C駅で乗り越し分を清算しないといけません。

しかし、C駅でお金を払おうとしたときに「財布を忘れた!」「財布を落とした!」となった場合、C駅を降りることができませんし、自分の最寄駅に帰ることもできないので、このようなケースの場合、誰かにお金を借りないといけませんね。

財布を落としたケースの場合は、駅員さんに事情を説明し警察署まで行かせてもらい、先ほど上で説明した警察の公衆接遇弁償費でお金を借りることもできますが、財布を忘れてしまってお金がない場合は警察でお金を借りることはできません。

そんな時、知り合いがいない場合は、駅でお金を借りるしかありませんので、駅員さんに「着駅清算」できないか相談してみましょう。

着駅清算とは、事情を説明して、支払い猶予願い書を記入すれば、あなたの最寄駅まで行くことができ、不足運賃分は後で支払えばOKということにしてくれます。

ちなみに着駅清算は電車だけでなくバスでも利用できます。

都バスの場合は一律料金なので乗るときにお金がないのに気づきますが、その他の場合、運賃を支払うのは降りるときなので、その時にお金がないことに気付くケースも多々あります。

そんな時は慌てずにバスの運転手さんに「着駅清算」できないか相談しましょう。

その他、財布などを落として、駅でお金がない状態になったときの対処法は「⇒駅でお金を借りられる?出先で財布を落としても電車に乗れる?」をご覧ください。

外国でトラブルになった!日本大使館でお金を借りられる?

海外旅行やワーホリ、留学、海外への転勤など、我々日本人は海外に行く機会が多くなってきていますが、海外で金銭トラブルがあった場合、日本大使館はお金を貸してくれるのでしょうか。

結論から言うと、日本大使館からお金を借りることはできません。

ただし、海外でお金やクレジットカードが盗まれたなどのトラブルがあった場合、日本大使館は、現地の警察に届けるための助言や日本から海外(現地)にお金を送金する方法の助言、パスポートの新規発行や帰国のための渡航書の手続きを行ってくれたりします。

また、日本大使館は、海外で事故・事件に巻き込まれたり、海外で大災害など緊急事態が起こったり、海外で不測の事態が起きた場合は、相談に乗ってくれます。

日本大使館からお金を借りることはできませんが、海外で何か困ったことがあったら、相談してみるとよいでしょう。

借用書の作成方法は?

一番良いのは、弁護士などプロに借用書の作成を依頼する方法ですが、お金を借りるほど困っている状態で、弁護士費用を借金する側が出せるはずありませんよね。そうなると無効にならないしっかりとした借用書を借主に書いてもらうしかありません。

借用書を作成する際は、金額は改ざん防止の為に、1.2.3のようにアラビア数字ではなく、壱、弐、参、のような大字で記入し、文字同士の間隔を空けないで記入するのが借用書作成のポイントです。

また、借用書のタイトル、作成日、返済額、返済期日、氏名、住所、印鑑を押すなど、かならず記載しなくてはならない項目があります。

借用書は、2通作成して、お金を借りた側、お金を貸した側でそれぞれ大切に保管します。

その他、借用書「金銭消費貸借契約書」の書き方、作成方法、借用書作成時にチェックしておきたいポイント、借用書作成の具体例などは「借用書の書き方・作成方法【借りる時は一筆書こう】」をご覧ください。

子供にお金を貸すと贈与税がかかるって本当?

110万円以上のお金を、親が子供に貸すと贈与税がかかることがあります。贈与税がかかる理由は、実質的に子供に貸したお金は「贈与したのと同じ」と判断されるからです。

課税価格(贈与財産-110万円)×贈与税率-控除額=贈与税

贈与税率は金額によって変わりますが、最低でも10%、多いと50%以上かかる場合がありますので、多額のお金を親から借りる(子供に貸す)場合は細心の注意が必要です。

※贈与税率及び、控除額は国税庁に記載されていますのでご覧ください。

贈与税を回避するには税務署に「借金」と証明できるような対策が必要です。

1.借用書を作成する

2.返済している証拠を残す

返済している証拠を残すには、手渡しで返済しないで、銀行振り込みなどで返済をし、証拠が残るように贈与税対策をしましょう。

親からお金を借りる方法や贈与税について詳しくは「⇒親からお金借りる【理由・口実・頼み方・言い方・贈与税対策】大事!」をご覧ください。

サラ金とはヤミ金のこと?お金借りても大丈夫?

サラ金とヤミ金を混同してしまう方もいますが、まったく別物です。

最近はサラ金という呼び方をする方も少なくなってきたので、ご存じない方も多いですが、サラ金は、消費者金融のことを指します。

消費者金融といえば、アコムやプロミス、アイフルなどが有名ですが、現在は営業していない武富士も含め、大手消費者金融もすべて昔はサラ金と呼ばれていました。

昔は、金利が今より高いグレーゾーン金利で融資していたので、延滞や自己破産などの債務整理をしてしまう方も多かったですし、返済が困難になるので「サラ金地獄」という言葉も流行していました。

しかし、現在の消費者金融(サラ金)は、金利も利息制限法で定められていますし、強引な取り立てもありません。

消費者金融(サラ金)は、金融庁に登録している正規の貸金業者なので、お金を借りても大丈夫です。

健保の高額療養費貸付制度なら無利息でお金借りられる?

医療ローンは、銀行や消費者金融などで提供している目的ローンの1種で、金利はカードローンでお金借りるよりも、低金利になっていますが、医療ローンでお金を借りる前に、健保が提供している「高額療養費貸付制度」をチェックしてください。

高額医療費は、健康保険から戻ってきますが、その時期は約3か月後になります。

例えば、医療費が300万円かかった場合、病院に一時的に支払うお金は90万円になります。年収が500万円の方の場合・・・

80,100円+(300万円-267,000円)×1%=107,430円

上記が自己負担になりますが、差額の792,570円を一時的に負担しなければなりません。かなり大きな金額なので、お金を借りないと支払えない方も多いかと思います。

病院に医療費を支払う時にお金を用意できない方の為に、全国健康保険協会では、高額療養費支給見込額の8割分のお金を無利息で貸し付けてくれる制度「高額療養費貸付制度」を提供しています。

もちろん、「高額療養費貸付制度」を利用して借り入れできる方は、全国健康保険協会に加入している方です。高額療養費貸付制度の申込み方法は以下の4種類の必要書類を提出します。

(1)医療機関(病院等)の発行した、保険点数(保険診療対象総点数)のわかる医療費請求書

(2)被保険者証又は受給資格者票等

(3)高額医療費貸付金借用書

(4)高額療養費支給申請書

高額療養費貸付制度の申し込み受付後、約2~3週間で、あなたが指定する金融機関の口座にお金が振り込まれます。高額療養費貸付制度は、消費者金融のように即日融資でお金借りることはできませんが、無利息なので本当に助かりますね。

高額療養費貸付制度で借りたお金の返済方法は、もらうはずの高額医療費の給付金と相殺され、残額があなたの指定口座に振り込まれる形になります。

知らないで、消費者金融や銀行からお金を借りてしまうと損してしまうので、いざという時の為に「高額療養費貸付制度」を覚えておきましょう。

ワーキングホリデーの費用はどれくらい?借りることはできる?

ワーキングホリデービザがあれば、現地の国で働くこともできるし、学校に行くこともできれば、観光することもできます。

ワーホリの目的は「語学学習」「海外に住む経験をしてみたい」など様々ですが、結構まとまったお金が必要になります。

ワーキングホリデーを検討している方は、いったいどれくらいのお金を用意すればよいのでしょうか?

ワーキングホリデーにかかる費用は「ビザ申請料金」「航空チケット代金」「海外留学保険」「学費」「生活費」に分けることができます。

ワーホリの費用は、国によって違いますが、一般社団法人日本ワーキング・ホリデー協会で紹介しているものは以下になります。

| ワーホリで行く国 | ワーホリの費用 |

| カナダ | 200万円 |

| オーストラリア | 225万円 |

| イギリス | 280万円 |

ワーホリを検討するなら200万円~300万円くらいは必要で、足りない分は、現地の国でアルバイトして補うのもありなのですが、語学力が問われるので、誰でも簡単に稼げるという訳にはいきません。

もし、ワーキングホリデーの費用が足りない場合は、貯まるまで貯金に励むか、お金を借りるしかありません。

借入先としては、「日本学生支援機構」や「日本政策金融公庫」で「海外留学資金」としてお金を借りるのが低金利なのでオススメですが、もし借りられない場合は、銀行の教育ローンや、消費者金融のカードローンになります。

一人暮らしの資金はどれくらい用意すればいい?借入も可能?

一人暮らしをはじめる時は、引っ越し代などの初期費用と、一人暮らしに必要な生活費を確保しないといけません。

まず、一人暮らしの初期費用は、敷金、礼金、仲介手数料、保証会社利用料、火災保険料、鍵交換費用、前家賃など、新居を借りる際の費用で、家賃が5万円くらいの物件ならば、25万円程度は必要でしょう。

また、その他に引っ越し代、家電・家具、生活必需品を揃える必要もあるので、さらにお金が必要になります。

そして、住む場所によって違ってきますが、一人暮らしの1か月の生活費は、2019年4月~6月の家計調査で発表されている内容によると、約「15万円」で、そのうち、一人暮らしの方の「生活費」の内訳は以下です。

| 食費 | 約4万円 |

| 住居費 | 約1万9千円 |

| 水道光熱費 | 約1万1千円 |

| 衣料品費 | 約6千円 |

| 交通費 | 約8千円 |

| 交際費 | 約1万5千円 |

| 保健医療費 | 約7千円 |

| 通信費 | 約6千円 |

| 教育娯楽費 | 約1万7千円 |

| その他 | 約1万5千円 |

※住居費が少ないのは一人暮らしでも「持ち家」の方もいるからです。

お金を借りてばかりの男性は別れた方がいい?返済しない男はクズ?

お金を借りる理由が、パチンコや競馬などギャンブルだったり、遊ぶお金欲しさに何度もあなたにお金を借りようとする男はクズと言ってもいいし、借りたお金を返済せずに何度も借金を申し込む男性はもっとクズだと思います。

しかし、お金を借りてばかりいる男(彼氏)と付き合ってしまったからと言って、すぐに別れを決断してしまうのは、少し早い気がします。

まず、今度、男性からお金を貸して欲しいと言われても、はっきりと「貸せない」と断ってみてください。それで怒ったり、不機嫌になったりする男性はクズですし、あなたのことをお金を貸してくれる都合の良い女と思っている可能性があるので、別れてしまってもよいと思います。

また、男性(彼氏)のお金の管理を申し出て、その時の男性の反応を見てみるのも良いかと思います。男性(彼氏)の返答が「管理はされたくないけどお金は借りたい」と言ってきたら、これもクズ男認定してよいでしょう。

申し込みブラックになるとお金を借りることができない?

申し込みブラックとは、短期間に複数社のカードローンに申し込んで、指定信用情報機関に記録され、審査に通りづらくなる状態のことを言います。

どのくらいの期間に、どれくらいのカードローンに申し込んだ場合に、申し込みブラック状態になってしまうのか?それはしっかりとした定義はありませんが、「1ヶ月~3ヶ月間に3社以上」申し込みをすると申し込みブラックになると言われています。

ただ、一度、申し込みブラックになってしまうと、カードローンで2度とお金を借りることができなるというわけではなく、ある一定期間を経過すれば、申し込みブラックは解除されます。

申し込みブラックが解除される期間は、JICC(日本信用情報機構)とCICが6ヶ月間、全銀協が1年間なので、申し込みブラックで、審査に通りづらくなり、お金を借りられない方は、期間を開けて申し込むようにしましょう。

カードローンは一括返済できる?

カードローンを契約してお金を借りた場合、返済方法は、通常、月々の支払日に約定返済額を返済していく形なりますが、ボーナス支給月など、お金に余裕がある時は、繰り上げ返済はもちろん、一括返済をすることも可能です。

カードローンの繰り上げ返済方法は、約定返済日以外に、振込やATMからの入金により行うことができ、一括返済の場合は、返済日を決めて、総額でいくらになるか把握した上で、入金することで行えます。

カードローンを一括返済することで、支払う利息が少なくなるので、返済総額も少なくなるというメリットがあります。

カードローンの一括返済は、まず返済日を決めて、支払総額がいくらになるのか?コールセンターや、インターネットの会員ページで把握しなくてはなりません。

また、一括返済・繰り上げ返済の返済手段も、金融会社によって違うので、借入先に確認しておきましょう。

口約束でお金を借りた場合、返済義務はあるの?

親や友達、彼氏・彼女などから「ちょっとお金貸して」というノリで、お金を借りた場合、借用書・契約書などを用意するケースは稀ですよね?

その場合、口約束でお金を借りたということになりますが、返済する義務は発生するのでしょうか?

口約束でも返済する義務はあります

たとえ口約束でお金借りた場合も、日本の法律では「契約を結んだ」ということになり、「返済義務は発生」します。

ただ、口約束でお金を貸した人は、「お金を貸したという証拠」をもって、相手に返済を求めなくてはなりません。とくに裁判沙汰になった場合は、お金を貸した証拠は大事になってきます。

借用書もなく、メールやLINEなどのやり取りもなく、本当に口約束だけでお金を貸した場合は、証拠を提出するのは難しくなります。

また、友達などにお金を貸した場合は、「お金を返して」とも言いづらいですし、裁判費用や、弁護士とやり取りする労力もかかるので、実際はは踏み倒されるケースが多いのが現実です。

転職後すぐ・働き始めでもカードローンの審査に通る?

カードローンを申し込んだときに審査される項目として「勤続年数」というものがあります。

転職後すぐということは、勤続年数が非常に短いということなので、当然カードローンの審査は「勤続年数」という部分だけ見ると厳しいものになります。

ただし、カードローンの審査は、勤続年数以外、「年収」「職業」「年齢」「居住形態」「雇用形態」などの属性を審査しますし、他社の借入件数や、過去の返済状況なども信用情報機関でチェックしますので、勤続年数が短いからと言って、必ずカードローンの審査に落ちるということはありません。

また、新卒の働きはじめで、勤続年数が少ない場合も同様で、本当にこの人は、長く会社に勤めて、安定した収入を得ることができるのか?しっかり貸したお金を返済してくれるのだろうか?他の審査項目も含めて、審査されることになります。

ただ、先ほども言いましたが、「勤続年数」という部分だけ審査が不利になるだけですし、一部の銀行カードローンでは内定した時点でお金を貸す商品もあるくらいです。

過去に返済の滞納等があり、ブラック状態の方は、審査に通過するのは難しいですが、勤続年数が少ないだけの人は、十分にチャンスがありますので、ますはカードローンに申し込んでみてはいかがでしょうか?

農家・農業の方がお金を借りる良い方法はある?

農家・農業の方がお金を借りる方法はいくつかありますが、まず、生活費や娯楽費など「個人資金を借りたい」のか、農業を営むのに必要な「事業資金を借りたい」のか、によって適切な借入方法が変わってきます。

農家・農業の方が個人資金を借りる

農家・農業の方が個人資金を借りる場合は、一般の方が利用する銀行カードローンや消費者金融カードローンで借りるケースが一般的です。カードローンの場合、事業性資金以外なら、借りたお金は何に使っても大丈夫です。

また、農家・農業の方が個人資金を借りる場合、使い道が限定されている目的ローンもおすすめで、種類は「ブライダルローン」「引っ越しローン」「マイカーローン」「教育ローン」「医療ローン」などがあり、カードローンより低金利でお金を借りられます。

農家・農業の方が事業資金を借りる場合は「JAバンク(農協)」など

農業に関する資金、例えばトラクターやビニールハウスなどの設備費、農地購入代、肥料代、農薬代などを借りる場合は、「JAバンク(農協)」「日本政策金融公庫」「農林水産省の給付金制度」を利用するのが一般的です。

「JAバンク(農協)」などは一般の銀行より低金利で農業に関する資金を借入することが可能です。

また、農協(JAバンク)には、住宅ローンをはじめ、カードローンやフリーローン、JAの農業融資などローンの種類が豊富に用意されています。

他人名義でお金を借りられる?「なりすまし」されて自分名義で借金されたら?

消費者金融や銀行のカードローンの場合、勝手に他人名義で契約することは禁止されています。

もちろん、クレジットカードの契約も他人名義で契約することはできませんし、家族でも他人のクレジットカードを使って、ショッピングやキャッシングをすることは禁止されています。

しかし、最近は、銀行カードローンも、消費者金融カードローンも、インターネットで契約を完結できてしまうので、なりすましされて、自分名義で借金されてしまうリスクは実はあります。

消費者金融や銀行カードローンの審査に申込む場合、本人確認書類が必要ですが、家族や一緒に暮らしている人には、本人確認書類の置き場所を把握されている可能性もあり、無断でコピーされてしまうケースもあります。

もちろん、カードローンの審査時には、在籍確認で勤め先への電話連絡が基本ありますので、簡単になりすますことはできませんが、稀に、在籍確認を電話ではなく、書類で行ってくれる金融機関もあります。

そのような場合は、他人名義でカードローンの契約をすることができてしまいますし、勝手に印鑑証明や実印を使われてしまうと、勝手に連帯保証人にされてしまうリスクもあります。

万が一、自分名義で勝手に借金されたり、連帯保証人にされてしまった場合は、正しい対処が必要になりますので、弁護士など専門家に相談することをおすすめします。

お金を貸したくない!借金の断り方を教えて?

そんなに親しくない知り合いからの借金の申し込みなら簡単に断ることができますが、親友や身内から借金を申し込まれたら断りたくても、どうやって断っていいか考えてしまいますよね。

個人間の借金はトラブルの元になりますし、借金の断り方を間違えると、冷たい人だと思われたり、今までの関係が壊れてしまう可能性もあります。

上手な借金の断り方は、ケーズバイケースですが、以下のような方法があります。

・他のお金を借りる方法を伝授して借金を断る

・自分もお金がないと伝えて借金を断る

・家計は配偶者が管理しているのでお金は貸せないと言う

・お金の貸し借りはダメという家庭のルールを理由にして断る

・お金の貸し借りでトラブルになったことがあると言って断る

・他の人に借金の相談するようお願いする

・金を貸さない代わりに節約術を教える

・副業を勧めて借金を断る

など

ただ、お金を貸せないことを相手に伝えたら、気まずい雰囲気になったり、場合によっては怒らせてしまうことも考えられますので、その後の対処方法もしっかり考える必要があります。

また、相手に借金の理由を聞いたら、お金を貸してあげる選択をしてしまう可能性もあります。

借金を断らずに、個人間でお金の貸し借りをする場合も、トランブルを避けるために、正しい対処が必要です。

バンドルカードでお金を借りることは可能?

バンドルカードは、VISAブランドのプリペイドカードのひとつで、審査無しなので誰でも作ることが可能です。

ただ、バンドルカードは、クレジットカードと違って、キャッシング機能が付いていないので、直接お金を借りることはできません。

基本的にバンドルカードは、チャージしてその範囲内で利用するのが基本です。

しかしバンドルカードは「後払い」が可能で、「ポチッとチャージ」というサービスを使えば、先にお買い物をして、支払いを先延ばしにすることができます。

「ポチッとチャージ」の手数料はちょっと高いですが、バンドルカードはお金がないけど、どうしても欲しいものがある!というときに、強い味方になってくれます。

お金がない!お金が欲しい!すぐにお金が必要!良い方法ない?

お金がない、生活費が足りない、お金が欲しい!「どうしてもお金が必要」という方に、

・お金を借りる様々な方法

・公的な支援を受けてお金を作る方法

・支出を減らす方法

などをお伝えします。

お金を借りる以外の方法もたくさんあります!臨時の出費がかさんで一時的にお金が必要な方、無職・失業などが理由で慢性的にお金がない人は、以下をご覧ください。

⇒お金がない!お金が欲しい!生活費が足りない!対処法【まとめ】

罰金が払えない!借りることは可能?

スピード違反や駐車違反などで、突然罰金を支払わなければならない時、お金を用意できなかったらどうなるのでしょうか?

基本的に罰金は一括で支払わなければならないのですが、分割払いが可能になるケースもあるようです。ただし分割にしてくれるケースは稀です。

また、罰金が払えない場合、裁判所や検察、警察からお金を借りたり、立替えたりしてもらうこともできません。

最終的に罰金が払えない場合は、差し押さえになったり、労役になりますので、結局は知人や金融機関などからお金を借りる必要があります。

以下では、罰金を用意できなかった時の対処法や、借り入れする様々な方法を記載しています。

お金を借りることは悪いことですか?

必ずしもお金を借りることは悪いこととは言い切れません。確かに返済計画も立てずに身の丈以上の借金をするのは良いことではありません。

日本人はいまだに現金払い主義の人が多く、キャッシュレス化も遅れています。支払いは現金で支払うことが当たり前になっている方が多い日本では「借金=悪」と考える方も多いのは事実です。

しかし、借金には「良い借金」「悪い借金」があります。以下では、「良い借金」「悪い借金」について詳しく記載していますので、宜しければご覧ください。